Discover more about S&P Global's offerings

Customer Logins

Obtain the data you need to make the most informed decisions by accessing our extensive portfolio of information, analytics, and expertise. Sign in to the product or service center of your choice.

Customer Logins预测与分析亮点

需获取更多信息,请联系 AskMobility@spglobal.com 或 添加 微信客服 SPGlobalMobility

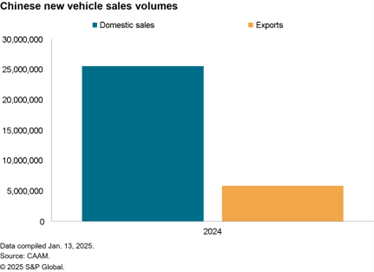

2024年中国新车销量同比增长4.5%,新能源汽车销量创历史新高

2025年1月20日

意义:2025年,由于受到国内消费数据不温不火、地缘政治紧张局势带来的不确定性以及国内汽车行业可能出现的整合等一系列因素的叠加影响,中国汽车市场的增长预计将面临多重压力。

展望:中国国内消费表现平淡,再加上中国汽车行业竞争加剧,预计将给2025年汽车市场的增长造成压力。考虑到中央政府将政策重点放在扩大内需上,今年中国汽车行业将继续受益于政府强有力的激励措施。

Source: Getty Images

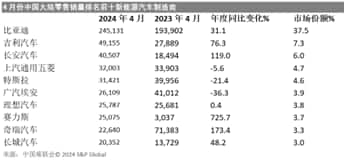

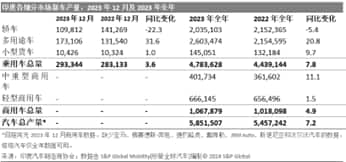

中国汽车工业协会(CAAM)的数据显示,2024年中国新车销量同比增长4.5%。2024年,中国大陆新车销量达到3,143.6万辆,连续两年销量突破3,000万辆。这一数据涵盖了汽车制造商包括乘用车和商用车在内的批发销量。得益于政府强有力的激励措施和规模庞大的国内市场,2024年乘用车(PV)销量同比增长5.8%,达到2,756.3万辆,其中12月销量同比增长12%,达到312万辆。

2024年12月乘用车销量实现两位数增长,主要得益于国内需求的复苏,出口量与2023年同期持平。12月,国内乘用车销量同比增长13.6%,达到269.4万辆,乘用车出口量同比增长1.1%,达到42.6万辆。2024年全年,国内乘用车市场销量同比增长3.1%,达到2,260.8万辆,乘用车出口量同比增长19.7%,达到495.5万辆。随着市场需求转向电动汽车(EV),2024年燃油车(ICE)销量同比下降17.5%,至1,155.8万辆,较2023年减少248.5万辆。尽管燃油车折扣力度较大,但燃油乘用车需求依然疲软,导致12月销量同比下降3.7%。

2024年12月本土汽车品牌的市场份额基本保持稳定。12月,本土汽车品牌合计销量达到206.2万辆,市场份额高达66%。2024年全年,本土汽车品牌的市场份额达65.2%,较去年提高了9.2个百分点。同期,德国和日本汽车品牌的市场份额分别为14.6%和11.2%,随后是美国和韩国汽车品牌,市场份额分别为6.4%和1.6%。

2024年新能源汽车销量创历史新高

2024年,中国大陆新能源汽车的销量创历史新高。新能源汽车(NEV)(包括纯电动汽车(BEV)、插电式混合动力汽车(PHEV)和增程式电动汽车(REEV))全年销量达到1,286.6万辆,同比增长35.5%。去年,新能源汽车产量同比增长34.4%,达到1,288.8万辆。销售和生产数据均包括出口量。国内市场仍是中国新能源汽车行业的关键增长市场。2024年,国内市场新能源汽车销量达到1,158.2万辆,同比增长40%。新能源汽车出口量为128.4万辆,同比增长6.7%。

12月,纯电动汽车和插电式混合动力汽车的销量均有所增长。其中,纯电动汽车销量同比增长18%,达到97.3万辆,包括增程式电动汽车在内的插电式混合动力汽车销量同比大幅增长71%,达到62.2万辆。2024年全年,纯电动汽车销量同比增长16%,达到771.9万辆,插电式混合动力汽车销量同比增长83%,达到514万辆。

在新能源乘用车销量方面,2024年国内销量达到1,005万辆,占国内乘用车市场总销量的49%。

Source: Getty Images

整车出口

2024年,随着各大车企积极拓展海外业务,中国大陆整车出口继续增长。去年,整车出口总量达585.9万辆,同比增长19.3%。2024年,新能源汽车出口量为128.4万辆,同比增长6.7%。相比之下,燃油车出口量规模更大,出口量达457.4万辆,同比增长23.5%。中国汽车工业协会数据显示,2024年插电式混合动力汽车出口激增,这主要是由于欧盟对中国产纯电动汽车加征新关税、新兴市场对插电式混合动力车型的需求增加,以及中国品牌插电式混合动力车型的竞争力提升等多方面因素。2024年,纯电动汽车出口量同比下降10.4%,至98.7万辆,插电式混合动力汽车出口量则同比大幅增长190%,达到29.7万辆。

分析观点深度解析

得益于乘用车市场的复苏,中国新车销量连续两年突破3,000万辆大关。在中央政府和地方政府各项补贴的推动下,2024年下半年消费者需求开始增强。中国乘联会发布的另一组数据显示,汽车以旧换新补贴有效拉动了国内汽车的零售销量。作为中国政府扩大国内需求一系列举措的一部分,这项财政支持已延续至2025年。

由于国内汽车市场竞争激烈,汽车制造商纷纷出海寻求机会,2024年中国汽车出口继续位居全球首位。中国车企迅速通过插电式混合动力车型来应对海外市场对纯电动汽车需求的放缓,这使其在国际市场上与日本和德国车企的竞争中占据优势。总体而言,近年来燃油车在推动中国汽车出口增长方面扮演了重要的角色。去年,燃油车占中国整车出口的75%以上,并且其增速也超过了新能源汽车的出口增长。

中国国内消费表现平淡,再加上中国汽车行业竞争加剧,预计将给2025年汽车市场的增长造成压力。考虑到中央政府将政策重点放在扩大内需上,今年中国汽车行业将继续受益于政府强有力的激励措施。在此背景下,中国汽车品牌凭借丰富多样的软件定义汽车产品阵容,有望进一步扩大其市场份额。包括蔚来汽车、理想汽车和华为赋能的问界汽车在内的多家中国汽车制造商,已凭借其新能源汽车在高端汽车市场站稳脚跟。消费者对中国品牌高端车型的接受度日益提高,继续压缩德国高端品牌在市场上的销量。受去年12月销量两位数下滑以及30万至40万元区间内高端燃油车全年销量疲软的影响,2024年高端汽车品牌国内销量同比仅增长2.3%。

S&P Global Mobility[标普全球汽车]2024年12月预测显示,在政府补贴的大力推动下,预计2025年中国大陆乘用车销量将同比增长3%,该预测数据涵盖了包括进口汽车在内的国内乘用车批发销量。

作者:Abby Chun Tu Principal Research Analyst

长城汽车发布2024年净利润业绩预告

2025年1月20日

根据长城汽车(GWM)发布的一份公告,公司预计其2024年归属于母公司股东的净利润为124亿元至130亿元,同比增长77%至85%。预计归属于母公司股东的扣除非经常性损益的净利润为9.4亿 元至100亿元,同比增长95%至107%。长城汽车表示,2024年盈利能力提升得益于全球市场的销量增长以及中国市场产品结构的优化。

Source: Getty Images

分析观点深度解析

由于中国市场销量下滑,长城汽车2024年全年销量与去年基本持平。然而,在长城汽车将重心转向海外新兴市场的努力下,去年在中国市场以外的销量从2023年的316,018辆大幅增长至453,141辆。去年,长城汽车的单车平均售价(ASP)也有所提高。其中,主打高端越野车型的坦克SUV品牌对2024年单车平均售价的提高贡献较大。该品牌去年销量同比增长42%,超过23.1万辆。长城汽车表示,2024年售价超过20万元的车型销量达到309,600辆,同比增长37%。

作者:Abby Chun Tu Principal Research Analyst

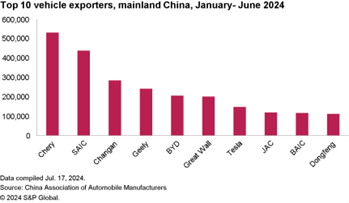

奇瑞与上汽位居2024年中国整车出口前列

2025年1月20日

根据中国汽车工业协会(CAAM)发布的数据,中国汽车制造商奇瑞汽车在2024年中国整车出口方面继续领跑,全年出口总量达到114.4万辆。上汽以92.9万辆的成绩位居第二。长安汽车和吉利汽车分列第三、四位,其中长安汽车的出口量为53.6万辆,吉利汽车的出口量为53.2万辆。长城汽车位列第五,去年向海外市场出口了45.3万辆汽车。比亚迪排名第六,2024年出口量同比大幅增长72%,至43.3万辆。第七至第十分别是北汽(27.4万辆)、特斯拉(26万辆)、江淮汽车(24.9万辆)和东风汽车(24.6万辆)。

Source: Getty Images

分析观点深度解析

中国汽车工业协会发布的数据表明,2024年中国大陆汽车制造商的汽车出口量达到585.9万辆,同比增长19.3%。受全球市场对纯电动汽车(BEV)需求疲软的影响,与2023年相比,2024年中国汽车制造商的出口量增速有所放缓。欧盟新实施的电动汽车加征关税政策减缓了名爵品牌在该地区的增长。因此,其母公司上汽去年的出口量有所下滑,相较于在非欧盟地区燃油车市场上表现更为突出的奇瑞汽车,两者的出口量差距进一步拉大。由于全球市场对于2024款Model 3和Model Y的需求疲软,特斯拉去年的出口量也有所下降。尽管中国汽车制造商纷纷位居国内出口前列,但包括起亚在内的全球汽车制造商也正寻求借助其在华的合资工厂,进一步扩大出口业务。2024年8月,悦达起亚达到了30万辆的整车出口里程碑。该公司2025年计划出口18万辆汽车,并将其业务范围扩大至全球80个市场。

作者:Abby Chun Tu Principal Research Analyst

奇瑞集团2024年销量创下历史新高

2025年1月13日

奇瑞集团日前公布了其2024年12月及全年汽车销售业绩。2024年12月,该公司销量达到298,505辆,同比增长38.4%。2024年全年,奇瑞集团销量同比增长38%,达到了创纪录的260万辆。从集团旗下各品牌2024年销量来看,奇瑞品牌销量最高,达到161万辆,同比增长31.1%。捷途品牌销量同比增长80.3%,达到568,387辆。星途品牌销量同比增长12.3%,达到140,959辆。iCar和智界品牌于2024年开始销售其首款车型,全年销量分别为65,964辆和57,956辆。2024年,奇瑞集团的汽车出口量也达到历史最高水平。去年,该集团向海外市场共出口1,144,588辆汽车,同比增长21.4%。此外,奇瑞集团2024年新能源汽车销量也显著增长。该集团2024年全年新能源汽车销量同比增长232.7%,达到583,569辆。

Source: Getty Images

分析观点深度解析

2024年,奇瑞集团凭借创纪录的销量和出口量顺利收官。在过去两年时间里,该公司销量稳健增长,并计划其汽车业务部门今年赴港上市以达成新的里程碑。近年来,奇瑞集团对财务业绩的披露相对有限,不过随着其即将成为上市公司,这一状况将有所改变。在旗下各品牌中,捷途品牌在推动奇瑞2024年销量增长方面发挥了关键作用。该品牌拥有涵盖燃油版城市运动型多用途汽车、燃油版越野车以及长续航插电式混动SUV在内的均衡产品组合。2025年,捷途品牌计划推出多款全新车型,这将进一步丰富捷途品牌现有的由八款SUV组成的多元化产品阵容。此外,奇瑞在商用车领域也看到了巨大的发展机遇。2025年,该公司商用车子公司的目标是实现销量11万辆,同比增长142%。

作者:Abby Chun Tu Principal Research Analyst

2024年沃尔沃汽车销量同比增长7.7%

2025年1月13日

2024年,沃尔沃汽车全球销量同比增长7.7%。根据该公司发布的一份声明,尽管2024年12月沃尔沃汽车销量同比下降了2.9%至73,804辆,但这家汽车制造商2024年全年销量依然从2023年的708,716辆增加至763,389辆。2024年销量增长主要得益于其在欧洲市场的销量同比大幅增长25.4%,至369,685辆。这一增长抵消了其他地区的下滑,包括中国市场销量同比下降8.1%,至156,370辆以及美国市场销量同比下降2.7%,至125,243辆。沃尔沃在全球其他市场的销量也同比下降了2.6%,至112,091辆。

Source: Getty Images

分析观点深度解析

凭借2024年销量的增长,沃尔沃再次创下其全球年度销量新纪录。去年销量增长的关键在于欧洲市场,尤其是纯电动汽车的强劲销售表现。根据沃尔沃公布的数据,其纯电动汽车在欧洲的销量同比增长76.3%,至133,070辆。这推动了沃尔沃全球纯电动汽车销量同比大幅增长54.5%,至175,194辆。年初推出的新款EX30纯电动跨界车型也支撑了销量的增长,沃尔沃透露,这款车型在2024年的销量达到98,065辆,成为品牌继XC60、XC40/EX40和XC90之后的第四大畅销车型。而由于EX90车型投产时间推迟,这款大型纯电动跨界车对销量增长的贡献相对有限,仅为1,806辆。2024年,纯电动汽车和插电式混合动力汽车的合计销量占比达到了46.2%,表明沃尔沃正稳步实现其近期调整后的电气化销售目标,尤其是考虑到EX90和其他新产品很快也将为其销量增长做出更大贡献。S&P Global Mobility[标普全球汽车]预测,在2024年销量创下新高之后,沃尔沃2025年全球销量将同比下降0.8%。不过,在沃尔沃电气化战略的持续推动下,我们预计该车企未来几年的销量将进一步增长。

作者:Ian Fletcher Principal Analyst

2024年Perodua销量同比增长8.4%

2025年1月13日

根据Perodua发布的一篇新闻稿,该公司2024年达成了新的销量里程碑,总销量达到358,102辆,创下历史新高,这得益于其年度产量达到了有史以来最高的368,100辆。这一销售数字较其2023年创下的历史记录330,325辆进一步增长了8.4%,产量也较上一年的343,400辆增长了7.2%。Perodua总裁兼首席执行官拿督斯里Zainal Abidin Ahmad表示:“我们的产量已远超32万辆的既有产能,充分彰显了我们在实现共同目标方面所具有的动态协同能力。这一成绩不仅展现了我们的真正潜力,更将成为未来几年汽车行业的标杆。”从季度业绩来看,Perodua在2024年10月至12月期间共注册了97,741辆汽车,较2023年同期销售的97,098辆小幅增长0.7%。2024年12月,该公司共销售了32,202辆汽车,较2023年12月的31,210辆增长3.2%。

Source: Getty Images

分析观点深度解析

据Perodua透露,去年该公司的销量占到马来西亚汽车行业预估总销量(约814,000辆)的44%。这一显著的市场份额凸显了Perodua在马来西亚汽车行业的领导地位,同时也反映出市场上消费者对其汽车的需求十分强劲,该公司推出了多款迎合不同细分汽车市场的热门车型。根据S&P Global Mobility[标普全球汽车]轻型汽车数据,2024年Perodua销量排名前三的车型分别是Axia、Myvi和Bezza。我们预计,这家汽车制造商2025年将在马来西亚推出一款全新B级运动型多用途车(SUV)以及Myvi电动汽车(EV)。

作者:Isha Sharma Research Analyst

2025年长安汽车目标销量300万辆

2025年1月6日

中国汽车制造商长安汽车计划在2025年实现年销量300万辆的目标。该公司于2024年12月29日在重庆举行的经销商大会上公布了其2025年的主要运营目标。该车企表示,明年的销量增长将受到新能源汽车以及主要国际市场带来的额外销量的推动。长安汽车总裁朱华荣表示,该公司计划明年销售100万辆新能源汽车,较2024年的73.3万辆增长36%。预计2025年,长安汽车的海外销量将达到100万辆,较2024年的53万辆增长近一倍。随着2024年接近尾声,长安汽车公布了其预计的全年销量。该公司预计,今年汽车销量将同比增长5%,达到268.3万辆。其中,自主品牌销量预计同比增长6.3%,达到223万辆。2024年期间,该公司的新能源汽车为其销量增长做出了重大贡献;2024年新能源汽车销量预计将达到73.3万辆,同比增长52%。

Source: Getty Images

分析观点深度解析

长安汽车预计在2025年将进一步推进其电气化计划,推出更多采用混合动力系统和纯电动动力系统的车型。面向大众市场的新能源汽车品牌深蓝汽车在2024年日益获得市场认可,截至12月30日,深蓝品牌车型累计产量已超过40万辆。长安汽车2025年海外市场销售目标为100万辆,将通过加大对主要市场的新投资来支持当地销售。长安汽车位于泰国罗勇府的工厂即将投产。新工厂将生产面向东南亚市场的右舵车型,并支持向其他右舵车市场的出口。长安汽车还将进一步加大在欧洲市场的推广力度,并已凭借阿维塔品牌在该市场获得了一定的曝光度。2025年,长安汽车将在欧洲召开一场大型品牌发布会,标志着其正式登陆欧洲市场。长安汽车还将在中亚等新兴市场进行投资,其在哈萨克斯坦和乌兹别克斯坦的车辆组装业务也正按计划推进。对于南美这一中国汽车制造商的重要增长市场,长安汽车将在巴西设立子公司以管理其在该地区的业务。该车企还将加快在中东的扩张步伐,届时将在中东市场推出包括长安汽车、深蓝和阿维塔等品牌在内的全面产品阵容。

作者:Abby Chun Tu Principal Research Analyst

中国新能源汽车制造商小鹏汽车、蔚来汽车和理想汽车各自公布12月交付数据

2025年1月6日

中国新能源汽车(NEV)制造商小鹏汽车、蔚来汽车和理想汽车日前公布了各自2024年12月的交付数据。理想汽车宣布,其去年12月交付量创下历史新高,达到58,513辆,同比增长16.2%。2024年全年,理想汽车累计交付量达到500,508辆,是其成立以来表现最佳的一年。理想汽车还更新了其电动汽车充电网络的数据,截至2024年12月31日,该公司在国内共运营1,727座超充站。在另一份公告中,蔚来汽车表示,去年12月交付量达到31,138辆,同比增长73%。其中,蔚来品牌车辆共交付20,610辆,乐道品牌车辆共交付10,528辆。2024年全年,蔚来汽车累计交付量达到221,970辆,同比增长38.7%。得益于市场对Mona M03和P7+电动轿车的需求日益增长,小鹏汽车去年12月交付量同比增长82%,达到36,695辆,使小鹏汽车2024年全年交付量达到了190,068辆,同比增长34%。

Source: Getty Images

分析观点深度解析

上述三家中国汽车制造商在12月均以强势交付表现顺利完成全年收官。在这三家车企中,理想汽车率先达成百万辆生产里程碑。按批发销量计算,理想汽车在中国乘用车市场的份额达到1.4%,成为国内第十六大汽车品牌。随着旗下L系列成长为中国最受欢迎的高端运动型多用途汽车产品系列,理想汽车正寻求将其成功复制到纯电动SUV市场。其很可能以i系列命名的全新高端纯电SUV系列将于今年上市,将在市场上与极氪、特斯拉、智己汽车和蔚来汽车等品牌推出的车型展开竞争。对于小鹏汽车和蔚来汽车而言,2025年也将是重要的产品发布年,两家公司都有计划进军新的细分市场。小鹏汽车将在其新车型中引入增程式电动动力系统,以吸引更多购车者。蔚来汽车也将扩大其纯电动汽车产品阵容,在其萤火虫品牌下推出一款全新高端小型车。

作者:Abby Chun Tu Principal Research Analyst

S&P Global Mobility[标普全球汽车]预测,2025年全球轻型汽车销量增长放缓

2024年12月30日

意义: S&P Global Mobility[标普全球汽车]预计,2025年全球新车销量为8,960万辆,体现出对市场增长复苏持谨慎态度。

展望: 汽车市场预测全面下调,展现了美国大选后政策预期转变带来的影响。这些政策预期转变对汽车需求的影响将是巨大的,尤其是考虑到利率、贸易流动、采购以及纯电动汽车(BEV)采用率等方面因素。

Source: Getty Images

根据S&P Global Mobility[标普全球汽车]2024年12月的最新预测,2025年全球轻型汽车新车销量预计将同比增长1.7%,达到8,960万辆。2024年全年,全球轻型汽车销量预期将达到8,820万辆,较2023年增长1.7%。随着供应链日趋稳定,全年持续进行的库存补充支持了2024年轻型汽车的销量增长。

全球汽车行业依然聚焦于根据各地区的需求模式来灵活调整生产和库存水平,其中需求影响因素包括主要市场增长有所放缓,而这在某种程度上与电动汽车采用率增长放缓有关。

各市场预测

欧洲: 由于消费者仍持谨慎态度,同时汽车制造商不断调整其车型的动力系统配置,2024年西欧和中欧市场轻型汽车销量将略低于1,500万辆(同比增长1.1%)。进入2025年,欧洲更加严格的二氧化碳排放法规将进一步影响市场产品组合及营收表现,这一趋势将加剧。S&P Global Mobility[标普全球汽车]预测,2025年市场销量将基本与上年持平,达到1,500万辆左右,同比仅增长0.1%——这反映出增长预期受到了经济衰退风险、车辆价格依然高企、电动汽车补贴逐步减少、电动汽车关税以及德国和法国政治不确定性等多重影响。

S&P Global Mobility[标普全球汽车]全球轻型汽车预测执行董事Colin Couchman表示:“当前面临的主要挑战包括车辆电气化进程的发展、欧盟对中国大陆进口车辆加征关税、特朗普上台后可能加征关税的风险、消费者信心不足、新一届欧盟委员会上任以及围绕欧盟严格排放目标采取的激烈游说行动。”

美国:S&P Global Mobility[标普全球汽车]预计,2025年美国轻型汽车销量将达到1,620万辆,较2024年预计的1,600万辆增长约1.2%,反映出汽车销售环境依然充满不确定性。

S&P Global Mobility[标普全球汽车]北美轻型汽车销售预测经理Chris Hopson表示:“随着新一届总统正式上任以及政策建议的逐步实施,2025年汽车行业将迎来战略机遇与不确定性并存的局面。2024年大部分时间里,新车可负担性问题制约了汽车需求水平,而这一问题在2025年并不会很快解决。虽然车辆价格水平预计将有所下降,但仍将保持高位;利率有望进一步下调,但通胀水平预计仍将持续高企,新车库存将有所增加,但库存管理预计会较为谨慎。加上消费者信心不稳,我们预计全年汽车销量将温和增长。”

Source: Getty Images

中国大陆:得益于1,300亿元人民币(约合178亿美元)新能源汽车补贴政策的延期,加上新推出的750亿元汽车以旧换新政策的支持,预计2024年全年汽车销量将复苏至2,580万辆以上(同比增长1.4%)。展望2025年,尽管经济活动依然不及预期,但新能源汽车补贴、以旧换新政策、地方政府购车激励措施、更广泛的政府刺激措施以及汽车价格战的持续,将共同为汽车行业提供有力支持。S&P Global Mobility[标普全球汽车]预测,2025年中国大陆轻型汽车需求量预计将达到2,660万辆,较2024年增长3.0%。

新能源汽车的快速增长势头有望在2025年得以延续,在更低电池成本及国家和地区的积极购车补贴政策的支持下,电动汽车价格将进一步降低,从而有效刺激新车需求。再叠加至2025年底新能源汽车免征车辆购置税的政策,S&P Global Mobility[标普全球汽车]预计,中国大陆新能源汽车渗透率(占乘用车总销量的百分比)将从2024年的49%进一步提高至2025年的58%。

日本:2024年日本轻型汽车市场表现令人失望,很大程度上是由于大发汽车因排放违规问题而意外停止发货,进入2025年,日本轻型汽车需求有望恢复增长。根据S&P Global Mobility[标普全球汽车]预测,2025年日本轻型汽车销量将达到460万辆,相较于2024年预估不足440万辆的水平,增幅约为5.4%。然而,美国可能实施的普遍加征关税政策以及全球经济基本面疲软,对于作为主要汽车净出口国(尤其是面向北美出口)的日本而言,无疑会构成一些挑战。不过,美国纯电动汽车(BEV)增长预期放缓,或许能为日本汽车产业带来一丝转机。

随着全球风险加剧,2025年汽车生产前景不容乐观

2024年全球轻型汽车产量预计将达到8,910万辆,较2023年水平下降1.6%,除中国大陆和南美洲外,其他所有地区的产量均出现了下滑。

2025年的生产前景主要基于这样一个假设,将于2025年1月20日就职的新当选总统唐纳德·特朗普领导的新一届美国政府将推行一项涉及面极广的全新关税政策,该政策将对所有进入美国的商品(加拿大和墨西哥除外,将继续遵循《美墨加协议》(USMCA)的自由贸易条款)统一征收10%的关税,另外对中国大陆的商品可能征收高达30%的关税。

S&P Global Mobility[标普全球汽车]预测,2025年全球轻型汽车产量将下降0.4%,至8,870万辆。考虑到库存管理方面持续存在的挑战,以及汽车制造商对未来产品计划进行战略调整导致整车项目持续动荡,我们很难评估关税政策对各地区的具体影响。

S&P Global Mobility[标普全球汽车]全球轻型汽车预测执行董事Mark Fulthorpe表示:“随着我们迈入2025年,汽车行业继续在充满不确定性的道路上前行,尤其是预期新当选总统特朗普即将推行全面的关税政策。2025年期间,随着全球贸易放缓,以及各地可能采取的报复性措施,全球汽车生产格局将发生巨大变化。”

Source: Getty Images

在中国大陆,S&P Global Mobility[标普全球汽车]预测2025年汽车产量将保持稳定,同比增长0.1%,达到2,960万辆。尽管欧盟对中国产纯电动汽车加征进口关税会带来一定影响,但中国国内对新能源汽车的强劲需求以及稳健的出口增长将共同支撑产量。

在北美地区,2025年汽车总产量预计将回落2.4%,降至1,510万辆。即将上任的特朗普政府将令政策变得难以预测,预计将会影响整体市场需求,并对原有车辆组合的设想构成挑战。从好的一面来说,在特朗普第二任期后期,放松管制将为北美汽车行业带来有利条件。

在欧洲,2025年轻型汽车产量预计将达到1,660万辆,较2024年预估的1,700万辆下降2.6%。这一预测主要考虑了以下两个方面,一是车企为了迎接2025年欧盟排放法规的重大变化而对车辆动力系统组合进行微调,二是与即将上任的特朗普政府相关的新关税与贸易形势的假设,其中高端车型面临的风险尤为突出。

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章。

2024年1月至11月,比亚迪纯电动汽车销量在以色列市场处于领先

2024年12月30日

以色列汽车进口商协会(IVIA)最新公布的统计数据显示,1月至11月期间,比亚迪纯电动汽车销量在以色列市场处于领先。2024年前11个月,这家中国汽车制造商在以色列市场共销售16,443辆纯电动汽车,成为当地最畅销的纯电动汽车品牌。紧随其后的是特斯拉,销量为6,261辆。另一家中国汽车制造商上汽集团旗下的名爵汽车以6,194辆的纯电动汽车销量位居第三。2024年前11个月,奇瑞和吉利在以色列的纯电动汽车销量分别为4,410辆和4,193辆,分列第四和第五位。2024年前11个月,以色列乘用车(PV)销量总计为248,374辆,其中纯电动汽车占比达到了25%。

Source: Getty Images

分析观点深度解析

自2022年以来,随着以色列不断扩大进口纯电动车型数量,特别是来自中国汽车制造商的车型数量显著增加,以色列纯电动汽车市场的销量持续增长。参与以色列汽车市场竞争的中国品牌包括比亚迪、吉利、小鹏、赛力斯、零跑、岚图和极氪等。自2022年第三季度Atto 3上市以来,以色列汽车市场对比亚迪产品的需求十分强劲。2024年前11个月,比亚迪在以色列的纯电动汽车销量增长了10%。从整个乘用车市场上来看,比亚迪销量位列第五,仅次于丰田、现代、起亚和斯柯达。随着中国品牌车型在市场上日益受到欢迎,导致全球汽车制造商在以色列的销量受到冲击。1月至11月期间,市场上销量排名第二的现代汽车的销量同比下降了33%,同期起亚汽车的销量也下降了22%。

11月土耳其乘用车市场同比增长3.5%

2024年12月23日

意义:11月,土耳其乘用车市场略有改善,同比增长3.5%。

展望:S&P Global Mobility[标普全球汽车]预测,2024年土耳其汽车销量将达到907,800辆,同比下降6.2%。尽管如此,这仍将比2013年至2022年十年期间的平均销量水平高出48.9%左右。同时我们还预测,2024年轻型商用车销量将同比下降约9.2%,至240,900辆。此外,我们预计2025年土耳其乘用车和轻型商用车都将再次呈现疲软态势。

11月,土耳其乘用车市场实现复苏,当月销量迎来小幅增长。根据土耳其汽车分销商和移动出行协会(ODMD)的发布数据,上月注册量同比增长3.5%,达到94,595辆。这一月度表现,加上2024年第一季度实现的增长,意味着今年迄今为止土耳其乘用车销量仍实现了正增长,累计销量同比增长0.5%,达到845,530辆。

11月销量最多的品牌是雷诺,当月新车注册量为11,343辆,同比下降1.1%,主要原因是其进口车销量下降。排名第二的是菲亚特,注册量为9,194辆,同比增长7.1%。紧随其后的是大众汽车(VW),其销量主要依赖进口车辆,当月注册量为8,258辆,同比增长23.3%。

Source: Getty Images

当月销量排在之后的各大品牌表现参差不齐。其中,标致注册量同比增长47%,达到6,250辆,现代汽车注册量则同比温和增长9.5%,达到5,886辆,丰田注册量也同比增长了2.4%,至5,194辆。另一方面,此前较受市场欢迎的奇瑞品牌注册量同比下降27.6%,至3,105辆,主要是因为土耳其针对中国产乘用车加征进口关税的政策导致其产品吸引力下降,不过奇瑞近期推出的Jaecoo品牌将在一定程度上有助于抵御整体业务的下滑,该品牌11月注册量为801辆。与此同时,本土纯电动汽车(BEV)生产商Togg的销量同比小幅增长4.1%,达到4,428辆。

此外,土耳其汽车分销商和移动出行协会报告称,11月土耳其轻型商用车(LCV)注册量同比增长12.2%,达到26,499辆。不过,由于今年前期表现不佳,轻型商用车今年累计注册量仍同比下降4.4%,为222,730辆。福特是轻型商用车市场的领导者,当月注册量达8,680辆,比2023年11月的3,973辆增加了一倍多。相比之下,排名第二的菲亚特的注册量同比下降45.4%,至4,055辆。

分析观点深度解析

土耳其乘用车市场在经历了2023年异常强劲的增长之后,增长势头最终于2024年4月告一段落。随后,除了8月份注册量略有回升,与2023年8月基本持平之外,这一下降一直持续到11月。虽然前几个月的下滑受到了去年同期比较基数较高的影响,但本月在去年比较基数较高的相同背景下依然实现了增长。事实上,11月的增长建立在2023年11月同比大幅增长54.4%的基础上取得的,当时消费者将购车作为一种投资手段以抵御通胀飙升和土耳其里拉贬值的影响。同样值得关注的是,与过去十年11月的平均水平相比,本月的注册量增幅高达46.5%。

11月乘用车市场得到了众多品牌注册量增长的共同支撑,其中一些汽车制造商的表现尤为突出。大众汽车再次迎来月度注册量的大幅增长,而菲亚特也扭转了此前的下降趋势,实现了稳健增长,尽管这主要得益于去年同期比较基数较低。相比之下,奇瑞的注册量表现则再次下滑,自一年多前进入土耳其市场以来,该品牌凭借其极具竞争力的定价策略,销量曾一度攀升,但11月该品牌从中国进口的车辆数量再次下滑,而这也恰逢土耳其对中国进口车辆加征关税之际。然而,从10月起,奇瑞和Jaecoo品牌将不再受到土耳其对插电式混合动力汽车(PHEV)额外征收进口关税的影响,此前对中国进口的纯电动汽车实施加征关税的措施,已经减缓了这类车型进入土耳其市场的步伐。这些措施同样也阻碍了比亚迪品牌的发展,该品牌近几个月已经暂停了在土耳其的车辆注册,但在11月又恢复了注册。这可能一定程度上与其在土耳其当地的投资计划取得进展有关,旨在规避部分征收的额外关税。

Source: Getty Images

由于纯电动乘用车的销量增长强劲,专注于纯电动汽车的本土初创企业Togg上月销量也略有上升。根据土耳其汽车分销商和移动出行协会数据,11月纯电动汽车注册量同比增长20.8%,达到13,554辆。其中,特斯拉上月销量也从2023年11月的900辆增至1,860辆,增长了一倍多。在过去几年中,土耳其纯电动汽车注册量一直保持着强劲的增长势头,今年迄今为止,纯电动汽车注册量仍同比大幅增长38.6%,达到84,298辆,市场份额从2023年前11个月的7.1%提高至9.9%。

尽管10月份注册量有所下降,但在土耳其央行(TCMB)11月决定将基准利率维持在50%不变之后,注册量仍保持在相对较高水平。此外,尽管11月年度消费价格继续下降,但降幅十分有限,年度价格涨幅仍超过47%。目前,S&P Global Mobility[标普全球汽车]预测,2024年土耳其汽车销量将达到907,800辆,同比下降6.2%。尽管如此,这仍将比2013年至2022年十年期间的平均销量水平高出48.9%左右。同时我们还预测,2024年轻型商用车销量将同比下降约9.2%,至240,900辆。此外,我们预计2025年土耳其乘用车和轻型商用车都将再次呈现疲软态势。

作者:Ian Fletcher Principal Analyst

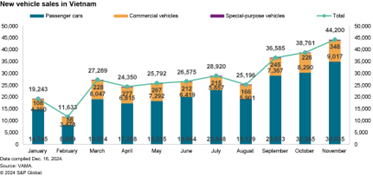

11月越南新车销量同比增长58%

2024年12月23日

意义:11月,越南新车销量同比增长58.2%,达到44,200辆。上月,该国乘用车销量同比增长55.2%,至34,835辆;商用车销量同比增长69.6%,至9,017辆。当月,专用车辆(SPV)销量同比增长89%,达到348辆。

展望:得益于经济增长的推动,11月越南新车市场连续第七个月实现增长。在我们最新一轮预测中,对越南2024年汽车销量预测有所下调。不过,随着私人消费扩张、游客数量增加以及制造业复苏推动经济好转,预计今年越南汽车市场将迎来反弹。我们现在预计,2024年越南轻型车辆(包括乘用车和轻型商用车)的销量将同比增长2.5%,达到377,545辆左右。

Source: Getty Images

越南汽车制造商协会(VAMA)发布的数据显示,11月越南新车销量同比增长58.2%,达到44,200辆。这一数据包括来自约20家VAMA会员单位的零售销量,以及从非VAMA会员单位进口的完全组装(CBU)车,但不包括公共汽车底盘部件。专用车辆(SPV)是指已装配好用于特定用途的乘用车或商用车,因此其销量被合并到整车市场中。上月,越南乘用车销量同比增长55.2%,至34,835辆;商用车销量同比增长69.6%,至9,017辆。当月,专用车辆销量同比增长89%,达到348辆。

从今年累计(YTD)来看,越南汽车行业销量同比增长17.2%,至308,544辆。其中,乘用车总销量同比增长17.5%,达到233,325辆;商用车销量达到72,873辆,同比增长16.3%;专用车辆销量同比增长17%,达到2,348辆。

11月,VAMA会员单位的销量同比增长50%,达到39,608辆,其中乘用车销量为30,550辆(同比增长42%),商用车销量为7,678辆(同比增长59%)。在商用车类别中,卡车销量同比增长56%,达到6,845辆;客车销量同比增长98%,达到833辆。专用车辆销量为140辆,同比增长150%。当月,混合动力汽车总销量为1,240辆。组装起亚、马自达和标致乘用车及商用车的长海汽车(THACO)上月销量为12,780辆(同比增长34%),其中起亚销量为5,299辆(同比增长28%),马自达销量为4,548辆(同比增长30%),标致销量为494辆(同比增长21%)。高端汽车品牌宝马和Mini的累计销量达到306辆,同比增长45%。长海汽车的商用车销量包括卡车(1,940辆;同比增长73%)和客车(193辆;同比增长17%)。在VAMA会员单位中,丰田是11月越南销量领先的汽车品牌,销量为8,695辆(同比增长49%),排名第二的是福特,销量为5,593辆(同比增长43%),起亚紧随其后。三菱以5,056辆的销量(同比增长101%)位居第四,随后是马自达。

从今年累计来看,VAMA会员单位在越南的汽车销量同比增长12%,达到268,576辆,其中乘用车销量同比增长8%,达到199,913辆;商用车销量同比增长8%,达到59,405辆。在商用车类别中,卡车销量同比增长5%,达到52,106辆;客车销量同比增长38%,达到7,299辆。同期,专用汽车销量同比下降2%,达到946辆。混合动力汽车总销量为8,312辆。长海汽车今年累计销量为84,031辆(同比下降3%),起亚销量为32,518辆(同比下降10%),马自达销量为29,755辆(同比下降5%),标致销量为3,027辆(同比增长22%)。高端汽车品牌宝马和Mini合计销量为1,880辆,与去年同期持平。长海汽车的商用车销量包括卡车(14,784辆;同比增长10%)和客车(2,067辆;同比增长53%)。在VAMA会员单位中,丰田今年累计销量处于领先,销量达到57,934辆(同比增长20%),其次是福特(销量为38,683辆,同比增长16%)和三菱(销量为37,390辆,同比增长40%)。起亚和马自达紧随其后。

分析观点深度解析

得益于经济增长的推动,11月越南新车市场连续第七个月实现增长。据S&P Global Market Intelligence[标普全球市场财智]的数据,2024年第三季度越南国内生产总值(GDP)同比增长7.4%,取得了两年来最强劲的季度增长表现。这一强劲的经济增长表现,得益于台风摩羯来袭前两个月越南国内经济活动运行良好。本季度,越南经济增长继续保持稳定,在同比增长以及对GDP的总体贡献方面,制造业和服务业依然处于领先。然而,在今年9月7日,台风摩羯重创越南北部地区,尤其是海防市和广宁省等主要制造业地区遭受了严重洪灾。此外,上月汽车销量增长表明,得益于自9月1日起至11月30日实施的对越南本土制造和组装的车辆实施注册费减半优惠的政策,显著提振了越南国内的汽车消费。该政策旨在鼓励消费者选择在越南当地组装的车辆。越南政府此举旨是为了支持国内的汽车工业,这已是越南连续第四年推行车辆注册费减半政策。

在我们最新一轮预测中,对越南2024年汽车销量预测有所下调。不过,随着私人消费扩张、游客数量增加以及制造业复苏推动经济好转,预计今年越南汽车市场将迎来反弹。我们现在预计,2024年越南轻型车辆(包括乘用车和轻型商用车)的销量将同比增长2.5%,达到377,545辆左右。东南亚国家联盟(ASEAN)轻型车辆销售预测分析师Mayuree Chaiyuthanaporn指出,这一增长预期可归因于多个关键因素。全球电子产品迎来新换机周期以及国内需求的逐步上升,预计将推动制造业产出和出口增长。旅游业也有望从有利的签证政策中受益,进而促进当地商业和就业。此外,持续的低利率将简化消费者和企业的信贷申请,进一步刺激经济活动。另外,得益于2022年宣布的两项关键优惠政策,纯电动汽车在短期内也将吸引消费者购车。此外,消费者对环境问题、燃油效率以及城市污染对健康影响的意识日益提高,也将推动电动汽车的发展,尤其是在人口密集的城市地区。VinFast的纯电动汽车销量预计在越南国内占据领先地位,本地生产以及政府的大力支持使其纯电动汽车更加实惠、更具吸引力。从中长期来看,中产阶级规模不断扩大、收入水平的提升、较低的汽车保有量以及外国直接投资(FDI)增加带来的经济稳定等因素,将共同推动越南汽车市场的持续增长。与中国沿海省份相比,越南在工资成本方面具有相对优势,将继续惠及越南的制造业。鉴于过去十年来中国制造业工资的大幅飙升,越南已成为寻求成本效益生产企业的一个颇具吸引力的替代选择。

作者:Ian Fletcher Principal Analyst

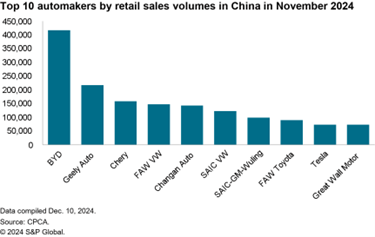

11月份中国乘用车零售销量同比增长17%,新能源汽车占比达52.3%

2024年12月16日

意义:根据全国乘联会(CPCA)发布的数据,11月份中国大陆乘用车零售销量同比增长16.5%,至242.3万辆。今年1月至11月,中国大陆乘用车累计零售销量同比增长4.7%,达到2,025.7万辆。

展望:中国出台的汽车以旧换新补贴政策覆盖了燃油车和新能源汽车,有效提振了新车需求。截至11月18日,全国已有400万人申请汽车报废更新和置换更新补贴。这两项政策都旨在加快汽车以旧换新,以促进新车销售。

根据全国乘联会(CPCA)发布的数据,11月份中国大陆乘用车零售销量同比增长16.5%,至242.3万辆。今年1月至11月,中国大陆乘用车累计零售销量同比增长4.7%,达到2,025.7万辆。11月,燃油乘用车零售销量持续下滑,同比下降7%,至115.5万辆。今年1月至11月,燃油乘用车零售销量同比下降15%,至1,066万辆。相比之下,市场对新能源汽车(NEV)的需求仍然强劲。11月份,包括插电式混动汽车(PHEV)、纯电动汽车(BEV)和增程式电动汽车(REEV)在内的新能源乘用车销量同比增长51%,达到126.8万辆,单月销量创下年度新高。11月,新能源汽车在乘用车总销量中的占比达到52.3%,高于2023年同期的40.3%。今年截至目前,新能源乘用车累计零售销量同比增长41%,达到959.4万辆。

从各品牌销售表现来看,竞争局面与10月份相比基本保持不变。比亚迪销量同比增长59%,以41.7万辆的销量位居当月乘用车零售销量榜首。吉利汽车和奇瑞汽车分别以21.7万辆和15.8万辆的销量排在第二和第三位,其中吉利汽车销量同比增长29%,奇瑞汽车销量同比增长65%。一汽大众和长安汽车当月销量为14.7万辆和14.3万辆,排名第四和第五位,其中一汽大众11月销量同比下降12%,长安汽车销量同比增长20%。上汽大众、上汽通用五菱、一汽丰田、特斯拉和长城汽车分列11月销量第六至第十位。

从动力系统类型来看,11月份纯电动汽车零售销量达到75.8万辆,占乘用车零售总量的31%。插电式混合动力汽车销量达到38.9万辆,占乘用车零售市场的16%。增程式电动汽车销量为12.1万辆,占乘用车零售总量的5%。另外,燃油车销量为115.5万辆,占乘用车零售总量的48%。

分析观点深度解析

11月,中国乘用车市场表现出色,迎来强劲增长,当月乘用车零售销量同比增长17%,单月销量创下年度新高。中国出台的汽车以旧换新补贴政策覆盖了燃油车和新能源汽车,有效提振了新车需求。截至11月18日,全国已有400万人申请汽车报废更新和置换更新补贴。这两项政策都旨在加快汽车以旧换新,以促进新车销售。随着中国汽车制造商进一步推出插电式混合动力汽车和增程式电动汽车产品,这两类新能源汽车在11月乘用车零售市场中的市场份额占比合计达到21%。比亚迪在插电式混合动力汽车市场的强大地位,推动其在11月创下单月销量新高。得益于去库存以及销售激励措施的推动,11月上汽大众和一汽丰田等全球汽车制造商的合资企业也实现了销量增长。

Source: Getty Images

与去年同期相比,包括比亚迪、吉利汽车和奇瑞汽车在内的中国主要汽车制造商在2024年11月当月以及前11个月的累计销量均有所增长。中国本土汽车品牌的崛起来自于国内销量及出口量增长的双重推动。以奇瑞汽车为例,该车企11月国内零售销量同比增长74%,至9.4万辆。在出口大幅增长的推动下,11月奇瑞汽车总销量同比增长118%,达到20.3万辆。

作者:Abby Chun Tu Principal Research Analyst

Stellantis高管表示,到2029年意大利将成为欧洲第二大汽车生产国

2024年12月16日

据路透社报道,Stellantis一位高管在接受意大利广播电视台的采访时表示,意大利的汽车产量有望在2030年之前成为欧洲第二大国。Stellantis欧洲扩大业务首席运营官(COO)Jean-Philippe Imparato在接受该电视台采访时称:“我在12月17日将非常明确地确认一个观点:在我看来,到2029年意大利将成为欧洲第二大汽车生产国。”在这次采访中,Imparato还确认Stellantis不会关闭其在意大利的任何工厂。这也包括位于意大利都灵的米拉菲奥里工厂,他表示新款菲亚特500混动车型将于2025年底开始在该工厂投产。该工厂计划将这款车型的年产量提高至10万辆左右。这位高管还透露,下一代菲亚特500车型也将在米拉菲奥里工厂生产。

Source: Getty Images

分析观点深度解析

在上周Carlos Tavares辞去首席执行官一职后,Imparato上述言论标志着Stellantis首次就其在意大利的业务给出了明确的承诺。这些言论表明,计划于12月17日举行的由Stellantis、集团工会以及意大利政府三方参加的会议,将会最终明确该公司在意大利业务未来发展计划的细节,而不是此前仅仅停留在维持工厂运营的承诺层面。然而,Imparato认为意大利在Stellantis业务发展计划的支持下,到2029年可能成为欧洲第二大汽车生产国的想法十分具有挑战。根据S&P Global Mobility[标普全球汽车]预测,意大利2024年轻型汽车产量预计为56.72万辆,而欧洲排名第二的西班牙,其轻型汽车产量预计将超过230万辆,这一对比之下,意大利汽车产量要超过西班牙成为第二的目标似乎遥不可及。我们当前的预测显示,到2029年,西班牙轻型汽车产量预计约为257万辆,而意大利产量预计仅为70.7万辆。不过,Imparato有可能指的是意大利将成为Stellantis在欧洲的第二大汽车生产国。根据S&P Global Mobility[标普全球汽车]预测,2024年Stellantis在意大利的产量预计将跌至第三位,位居法国之后,而西班牙仍将是Stellantis在欧洲最大的汽车生产国,因此这一解读似乎更为合理。我们当前的预测也显示,到2029年意大利将超过法国,成为Stellantis在欧洲的第二大汽车生产国。然而,目前Stellantis在意大利的轻型汽车产量预计仅为60.92万辆,这一数字甚至低于疫情期间及零部件短缺期间的产量

作者:Ian Fletcher Principal Analyst

汽车制造商的平衡艺术——随着纯电动汽车增长放缓,混动汽车成为新宠

2024年12月16日

欧洲汽车制造商协会(ACEA)发布的新车注册数据表明,混动电动汽车(HEV)占据市场主流地位的时间将比业界预期的更长。

2024年1月至10月,欧盟地区的纯电动汽车(BEV)注册量同比下降4.9%,其市场份额也从去年的14%降至13.2%。有趣的是,10月份混动电动汽车注册量同比增长17.5%,其市场份额从去年10月的28.6%上升至33.3%。美国的需求趋势也与此相似。尽管纯电动汽车的需求继续增长,但2024年传统混动汽车的增长势头更为强劲。

纯电动汽车需求增速低于预期打乱了全球汽车制造商的投资计划及产品战略。许多车企正在缩减电动汽车领域的投资,并重新将关注重点转向混动技术。

Source: Getty Images

在首尔举行的2024年首席执行官投资者日活动上,现代汽车宣布计划将其混动车型阵容从7款增加至14款。新增的车型覆盖众多混动车型,包括小型车、大型车和豪华车在内。此外,现代汽车还透露,正在积极开发下一代并联式全混动系统TMED-II,预计该系统将从2025年1月起集成至量产车型。此外,现代汽车还在研发一项新的增程式电动汽车(REEV)技术。

沃尔沃汽车也调整其战略,放弃此前设定的到2030年仅销售纯电动汽车的目标。这家车企现在计划允许最多10%的销量为轻度混合动力汽车。与此同时,福特将其年度资本支出预算中用于纯电动汽车的资本支出份额从原先的40%削减至30%。向纯电动汽车制造商转型过程中遇到的挑战也促使通用汽车和大众汽车决定在近期补强其插电式混动车型的阵容。

在最近结束的巴黎车展上,许多汽车制造商展示了旗下的混动版车型。Stellantis旗下的阿尔法·罗密欧Junior Speciale Ibrida采用了由功率为136马力的48伏混动VGT架构和功率为156马力的电机组成的混动系统,该系统包括一个48伏锂离子电池组以及一个集成于6速双离合变速箱中的21千瓦电机。这家汽车制造商还展示了2025款阿尔法·罗密欧Tonale的插电式混动版车型,最大输出功率为280马力。达契亚推出了一款全新C级SUV Bigster,该车提供两个版本的动力配置:轻度混动版配备0.8千瓦时电池组、48伏皮带驱动启动发电机(BSG),混动155版配备1.4千瓦时电池组、12伏BSG和变速箱安装电机。中国大陆汽车制造商比亚迪和广汽以及福特汽车也在车展上展示了混动汽车以及电动汽车产品。

作者:Priyanka Mohapatra, Senior Research Analyst, Supply Chain & Technology, S&P Global Mobility

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章

11月份,中国新能源乘用车销量同比增长51%

2024年12月9日

中国乘联会(CPCA)预计,11月中国新能源乘用车销量将同比增长51%,达到146万辆。这一预测表明,在汽车制造商年终购车促销活动以及政府置换更新补贴的推动下,新能源乘用车市场较10月份进一步扩大。11月,比亚迪在新能源乘用车市场中继续领跑,批发销量达504,003辆,市场份额为34.5%。在11月销量排名中,紧随比亚迪的是吉利汽车(122,453辆)和上汽通用五菱(113,998辆),其市场份额分别为8.4%和7.8%。11月,长安汽车和特斯拉在新能源乘用车制造商销量前十排名中分列第四和第五名,销量分别为98,494辆和78,856辆。

Source: Getty Images

分析观点深度解析

11月份,中国乘用车销量继续受到了较大力度的购车优惠和折扣的推动。据中国商务部数据,截至11月18日,全国已有400万人申请汽车报废更新和置换更新补贴。中国相关部门于7月发布了汽车以旧换新补贴实施细则,购买优质新能源汽车的消费者可获得2万元人民币(约合2,807美元)的补贴。报废国三及以下排放标准车辆的消费者,也可获得1.5万元的补贴。在消费者支出疲软的情况下,以旧换新补贴政策以及地方层面的置换激励措施,将对提振中国新车销量发挥重要作用。中国乘联会初步数据显示,在消费者需求复苏的推动下,11月新能源乘用车批发销量较上月增长6%。该协会还预计,11月新能源汽车在乘用车市场的渗透率将继续超50%。

作者:Abby Chun Tu Principal Research Analyst

奇瑞集团11月销量同比增长32%

2024年12月9日

奇瑞汽车母公司奇瑞集团11月的月度销量继续创下新高,公司上月销量达到280,463辆,同比增长32.2%。其中,出口量为104,911辆,同比增长11%。11月份,奇瑞集团新能源汽车(包括纯电动汽车和插电式混动汽车)的销量也创下新高,达到77,830辆,同比大幅增长268%。从品牌来看,奇瑞集团旗下四大乘用车品牌奇瑞、星途、捷途和iCar当月销量分别为164,225辆、15,898辆、63,040辆和5,745辆。奇瑞与华为联合推出的新能源汽车品牌智界,11月销量达到11,401辆。2024年1月至11月,奇瑞集团累计汽车销量(包括合资企业在内)同比增长38.4%,达到231万辆。其中,出口量同比增长22.4%,达到104.6万辆。2024年前11个月,奇瑞集团新能源汽车累计销量同比增长214%,达到480,948辆。

Source: Getty Images

分析观点深度解析

奇瑞有望在2024年成为中国最大的汽车出口商。随着公司进一步加快进军全球市场,其年度汽车出口量首次突破100万辆大关。奇瑞瑞虎7和瑞虎8运动型多用途车(SUV)以及紧凑型跨界车Omoda 5等车型,正在满足俄罗斯、南美和中东等主要出口市场日益增长的需求。捷途品牌旗下SUV车型阵容也一定程度上推动了销量的增长。同时,奇瑞还扩大了其在国内市场的销量,奇瑞和捷途两大品牌显著推动了其在中国乘用车市场的份额增长。2024年,捷途品牌产量大幅增长;在捷途旅行者、X70和X90等SUV车型需求上升的推动下,2024年前三季度,该SUV品牌的产量比2023年同期翻了一番,达到393,091辆。

作者:Abby Chun Tu Principal Research Analyst

11月份长城汽车、吉利汽车销量同比增长

2024年12月9日

根据长城汽车(GWM)和吉利汽车发布的最新销售数据,两家车企11月销量均实现同比增长。11月,长城汽车销量同比增长3.7%,至127,394辆。2024年前11个月,长城汽车销量同比下降1.8%,至1,098,006辆。11月,长城汽车在海外市场的销量达到43,186辆,占其总销量的34%。长城旗下品牌销量方面,11月哈弗销量同比增长4.5%,至78,386辆。坦克销量同比增长8.7%,至20,189辆。11月,魏牌销量从2023年的2,866辆增至7,046辆,录得2024年单月销量新高。不过,长城汽车旗下电动汽车品牌欧拉11月销量同比下降42.1%,至5,806辆。长城汽车旗下皮卡产品11月销量也同比下降了2.7%,至15,853辆。与此同时,吉利汽车宣布其11月销量同比增长27%,至250,136辆,这一数字包含了吉利、极氪和领克品牌的销量。2024年前11个月,吉利汽车销量同比增长31%,达到1,966,512辆。11月,吉利汽车出口量达到32,814辆,同比增长13%。2024年前11个月,吉利汽车累计出口量同比增长56%,达到379,396辆。11月,吉利汽车旗下三大品牌销量均有所增长。其中,吉利品牌上月销量达到190,446辆,同比增长24%;极氪品牌销量同比增长106%,至27,011辆;领克品牌销量同比增长9%,至32,679辆。

Source: Getty Images

分析观点深度解析

长城汽车2024年销量增长在很大程度上得益于其日益增长的海外业务。今年1月至11月,长城汽车在海外市场的销量占其总销量的近40%。长城汽车海外销售的较高占比也反映出该车企正将重点转向国际业务,以应对国内市场需求放缓的困境。相比之下,旗下同样运营多个品牌的吉利汽车在中国大陆和海外市场都实现了强劲增长。吉利、极氪和领克品牌不断新推出的新能源汽车产品,为吉利在中国竞争激烈的汽车市场中占据稳固定位发挥了重要作用。2024年前11个月,吉利汽车纯电动汽车销量同比增长80%,达到499,525辆,插电式混动汽车销量同比增长120%,达到277,504辆。

作者:Abby Chun Tu Principal Research Analyst

小鹏X9纯电MPV累计交付量达2万辆

2024年12月2日

11月25日,中国电动汽车制造商小鹏汽车宣布,其X9旗舰多用途车(MPV)累计交付量已达到2万辆。据小鹏汽车称,2024年前10个月,小鹏X9在中国纯电动MPV市场的销量保持领先。这家汽车制造商还表示,X9已经成为德国高端汽车品牌现有车主增购第二辆车时最受欢迎的MPV车型。小鹏汽车自1月起开始交付X9。该车基于小鹏800V高压平台打造,融合了超快充和基于碳化硅(SiC)的电驱动系统等技术。X9的售价区间为359,800元至419,800元(约合49,579美元至57,842美元)。

Source: Getty Images

分析观点深度解析

目前在中国纯电MPV市场销量领先的车型分别是小鹏X9和极氪009。X9和009都是面向高端消费者的E级大型MPV。理想汽车凭借Mega也在电动MPV市场占据了一席之地,不过自3月上市以来,Mega的市场需求并不显著。随着X9和Mona M03等新车型在中国市场获得青睐,过去一年小鹏的汽车交付量加速增长。今年1月至10月,公司汽车交付量达到122,478辆,同比增长21%。

作者:Abby Chun Tu Principal Research Analyst

蔚来汽车目标2026年实现盈利

2024年12月2日

据国内媒体援引蔚来汽车创始人兼首席执行官李斌发布的一封内部信报道称,这家中国电动汽车制造商计划2025年实现销量翻倍并在2026年实现盈利。李斌计划通过“持续推出具有竞争力的新产品,提升运营效率”来实现这些运营目标。2024年前10个月,蔚来共交付170,257辆汽车,同比增长35%。据李斌称,蔚来在中国30万元(约合41,338美元)以上的纯电汽车市场占据超40%的市场份额。在今年的蔚来日(即该公司的年度产品发布会)活动上,蔚来汽车将正式发布其第三品牌萤火虫,并推出全新蔚来ET9电动轿车。2024年蔚来日将于12月21日在中国广州举行。

Source: Getty Images

分析观点深度解析

蔚来汽车今年前三季度的累计净亏损达到了152.9亿元。这家电动汽车制造商寄希望通过新品牌乐道和即将推出的萤火虫品牌来提升销量,从而实现降低其运营成本所需的规模经济。然而,乐道首款车型L60在一定程度上与蔚来ES6形成竞争,这可能会导致蔚来在未来几个季度的平均销售单价进一步下降。李斌提到的降本增效措施已开始对蔚来的财务状况带来积极影响。蔚来2024年第三季度的整车毛利率已从第二季度的12.2%和第一季度的9.2%提高至13.1%。此外,公司自由现金流也在第三季度实现转正。

作者:Abby Chun Tu Principal Research Analyst

小鹏汽车第三季度营收大幅增加,毛利率进一步增长

2024年11月25日

据中国电动汽车(EV)制造商小鹏汽车发布的一份声明,公司第三季度财务数据继续改善,实现营收101亿元(约合14.4亿美元),同比增长18.4%。第三季度毛利率达到15.3%,较2023年同期的-2.7%以及2024年第二季度的14.0%继续提升。第三季度汽车毛利率为8.6%,较2023年同期的-6.1%以及2024年第二季度的6.4%均有所改善。小鹏汽车第三季度净亏损为18.1亿元,较2023年同期净亏损38.9亿元有所收窄,但与前一季度净亏损12.8亿元相比,小鹏汽车净亏损增长41%。第三季度汽车交付量为46,533辆,较第二季度的30,207辆进一步增加。截至9月30日,小鹏汽车持有的现金及现金等价物、受限制现金、短期投资及定期存款总额为357.5亿元。小鹏汽车副董事长兼联席总裁顾宏地表示:“我们的大产品周期不仅将会带动销量增长,而且有助于实现更加健康的毛利和现金流。这一坚实的财务基础让我们能够继续投资于AI技术的研发,并为我们的客户提供卓越的产品和服务。”

Source: Getty Images

分析观点深度解析

随着小鹏汽车努力降低制造成本,其季度毛利率首次超过15%。第三季度服务收入达到13.1亿元,也推动了其营收的增长。这一新的收入来源主要来自为大众汽车集团提供技术服务以及为这家德国汽车制造商开发电气/电子架构带来的收入增加。第三季度,小鹏汽车为支持新车型开发投入的研发费用同比增长25%,达到16.3亿元。尽管汽车交付量大幅增加,但第三季度销售、一般及行政支出同比下降了3.5%,至16.3亿元。小鹏汽车预计,其基于更具成本竞争力的技术架构开发的新一代车型P7+的推出将进一步提升毛利率水平。得益于P7+量产交付数量的增加,公司预计第四季度汽车交付量将达到87,000至91,000辆。

作者:Abby Chun Tu Principal Research Analyst

10月份西班牙汽车产量同比增长2.2%,奇瑞的西班牙合作伙伴寻求采购当地零部件

2024年11月25日

意义:10月份西班牙汽车产量同比增长2.2%,奇瑞的合作伙伴正寻求向当地供应商采购零部件,以避免欧盟关税。

展望:S&P Global Mobility[标普全球汽车]预测,西班牙轻型汽车产量在未来几年将有所下降。预计2024年,乘用车产量同比将下滑1.3%,至约183.4万辆,而轻型商用车(LCV)产量则同比下滑17.5%,至46.17万辆。

Source: Getty Images

根据西班牙乘用车和卡车制造商协会(ANFAC)发布的最新数据,10月份西班牙汽车产量近五个月来首次实现增长,当月产量同比增长2.2%,至227,850辆。不过,由于前期产量数据较上年下滑,今年累计产量为2,022,535辆,同比仍下降1.2%。

乘用车产量推动了当月整体汽车产量的增长。乘用车产量同比增长5.9%,至182,914辆,从而推动乘用车今年累计产量同比增长2.2%,至1,632,915辆。

相比之下,10月份商用车和工业车辆产量同比下降10.5%,至44,936辆,导致商用车和工业车辆今年累计产量同比下降13.2%,至389,620辆。

西班牙乘用车和卡车制造商协会还公布了汽车出口数据,随着产量的提升,10月份西班牙乘用车出口量也有所增加。当月乘用车出口量同比增长6.2%,至160,515辆,推动今年累计出口量同比增长1.8%,至1,446,273辆。不过,10月份商用车和工业车辆出口量同比下降15%,至39,848辆,导致今年累计出口量同比下降16.5%,至352,531辆。

Source: Getty Images

另外,西班牙新兴汽车制造商EV Motors表示,其中国合作伙伴奇瑞汽车计划在巴塞罗那工厂组装的纯电动汽车(BEV)中,使用在欧盟采购的零部件。彭博社援引EV Motors总裁Rafael Ruiz在接受采访时的话报道称,在当地采购零部件将降低进口成本并提高生产效率,他补充道:“我们对此进行了详细地分析,并正努力让车辆在欧洲实现本地化制造。”

这位高管还介绍了EV Motors计划如何提高巴塞罗那工厂的产能,此前有报道称,奇瑞品牌汽车的组装将推迟一年左右。Ruiz表示,EV Motors旗下Ebro品牌将首先以散件组装的方式生产S700和S800车型,这两款车基于奇瑞产品打造,并将推出燃油版和混动版车型。在产能方面,该工厂每10分钟就能下线一辆汽车。到2025年,该工厂将建立一条全散件组装(CKD)生产线,将需要在当地采购更多的零部件,并进行焊接和喷漆工作。

分析观点深度解析

在2023年产量有所改善后,西班牙汽车总产量在2024年持续下滑。8月份,乘用车生产工厂的大规模停工更是加剧了这一下滑趋势,尽管这一定程度上归因于工厂投资计划的实施,然而产量在之前几个月已经出现了整体下滑的现象,需求萎缩以及部分汽车制造商为管理供应链而采取的举措也加剧了这一趋势。西班牙乘用车和卡车制造商协会主席José López-Tafall表示:“如果未来两个月产量继续保持上升趋势,我们可能会达到与去年相当的生产水平,”他还补充道:“我们对近几个月来电动汽车产量的下降深感担忧。”事实上,10月份纯电动乘用车产量同比下降39%,至4,782辆,插电式混动汽车(PHEV)产量同比下降19.6%,至11,277辆。不过由于前期增幅较大,纯电动乘用车今年累计产量仍同比增长1.3%,至81,943辆,插电式混动汽车产量则同比下降28.6%,至76,170辆。López-Tafall表示,这是“一个警告信号,需要立即采取行动和措施来推动电动汽车销售。如果没有需求,又何谈生产。”Lopez-Tafall这番言论可能一定程度上是在向西班牙政府呼吁,因为在MOVES III于7月底进一步延期并计划于今年年底结束后,政府尚未表态计划采取哪些措施来提振当地对纯电动汽车(BEV)的需求。不过,仅靠这一点并不足以为电动汽车生产创造一个稳定增长的环境,在更广泛的欧洲市场,需求疲软也是一个令人担忧的问题,考虑到许多近期宣布的投资都是在西班牙政府针对电动汽车及网联汽车发展的经济复苏和战略转型[PERTE VEC]计划下进行的。该计划不仅支持电动汽车的生产,还包括电池等零部件的生产。最近宣布的一项公告与Stellantis有关,该公司位于西班牙萨拉戈萨附近的电池工厂项目将获得1.33亿欧元的投资。不过,这家汽车制造商在当时表示,尚未就项目是否继续推进做出最终决定。

Source: Getty Images

西班牙汽车产量增长的一个潜在推动因素是EV Motors及其与奇瑞汽车的合作,双方将使用日产在巴塞罗那的前工厂作为基地,生产Ebro及奇瑞品牌旗下的一系列汽车。虽然这两个品牌的生产预计都将在2024年底前启动,但目前的生产重点将放在Ebro上,主要是因为作为核心车型的奇瑞纯电动汽车Omoda 5 EV将延迟生产。不过,这一项目似乎将会受到欧盟对中国产纯电动汽车加征进口关税相关规定的影响。延迟生产将让EV Motors和奇瑞有机会在当地采购零部件,并降低车辆中来自中国零部件的比例。尽管如此,产量在短期内仍将远低于预期。Ebro首席执行官Pedro Calef此前曾向路透社表示,Ebro品牌2025年产量预计将达到2万至3万辆,销售目标市场主要集中在西班牙和安道尔。不过,S&P Global Mobility[标普全球汽车]目前预测,2025年Ebro的产量将仅为4,800辆。随着奇瑞产品的引进,我们预测2026年巴塞罗那工厂产量将达到39,200辆,2028年将达到62,800辆。

对于西班牙总体汽车生产情况,S&P Global Mobility[标普全球汽车]预测,西班牙轻型汽车产量在未来几年将有所下降。2024年乘用车产量预计同比将下滑1.3%,至约183.4万辆,2025年将进一步大幅下滑13.6%。预计到2030年,产量将显著回升。轻型商用车(LCV)的生产形势将更不乐观,2024年产量将同比下滑17.5%,至46.17万辆,2025年产量预计还将进一步下滑。

作者:Stephanie Brinley Associate Director

10月份巴西汽车销售创下自2014年12月以来最佳表现

2024年11月18日

意义:据巴西全国汽车制造商协会统计,10月份巴西汽车销售创下自2014年12月以来最佳表现。当月,轻型汽车销量同比增长21.0%,产量同比增长7.1%。尽管今年累计汽车出口量仍然低迷,但上月出口量同比(YTD)增长了40.8%。

展望:在2023年销量表现好于预期之后,巴西轻型汽车销量在2024年大部分时间里有所改善。S&P Global Mobility[标普全球汽车]10月份预测显示,2024年巴西轻型汽车销量将继续增长,不过增速将从2023年的11.4%放缓至8.8%。巴西轻型汽车产量继续改善,尽管期间受到了工厂停工的影响。我们预测,巴西轻型汽车产量要到2028年才能恢复到2019年疫情前水平(280万辆);我们10月份的预测显示,2024年巴西轻型汽车产量将增长至231万辆。

Source: Getty Images

根据巴西全国汽车制造商协会(Anfavea)的数据,10月份巴西轻型汽车销量同比增长21.0%。该协会指出,这是自2014年12月以来销售表现最好的一月,尽管如此,协会并未调整其对2024年全年销售的预测。今年8月,该协会调整了其对2024年全年的销售预期,目前预计今年汽车总销量为256万辆,高于此前预测的245万辆,轻型汽车以及中重型汽车的销量均同比增长10.9%。预计今年轻型汽车销量将达到241.7万辆。此外,该协会维持其生产预期不变,预计2024年全年汽车产量将增长4.9%,而不是此前预测的6.1%。同时,该协会维持了今年出口量较2023年下降20.8%的预测。

10月份,巴西轻型汽车销量总计250,155辆;今年以来累计销量同比增长15.0%。巴西全国汽车制造商协会报告称,10月份日均汽车销量达到11,500辆,高于9月的11,200辆,是今年以来的最高水平。该协会表示,10月份电动汽车和混动汽车(包括插电式混动汽车)的销量占市场总量的6.3%,表现要好于去年同期(4.6%)和上个月(5.9%)。尽管10月份数据较去年同期强劲增长,但仍低于2024年8月的6.6%和7月的6.8%。10月份,巴西轻型汽车产量达到231,971辆,同比增长23.9%。今年以来累计轻型汽车产量同比增长7.1%,达到198万辆。

Source: Anfavea

巴西全国汽车制造商协会报告称,10月份巴西轻型商用车(LCV)销量同比增长25.9%,乘用车销量同比增长19.6%。当月乘用车销量占轻型汽车市场的份额为78.0%,相比之下2023年10月为78.9%。今年至今,乘用车市场份额为78.2%,相比之下2023年全年为79.0%,2022年为80.4%,2021年为78.8%。2023年全年,巴西共注册了19,276辆电动汽车(EV)和74,635辆混动汽车。根据该协会发布的数据,上个月共销售了4,296辆混动汽车、6,108辆电动汽车以及5,627辆插电式电动汽车,同比均有所增长。这一增长一定程度上得益于巴西今年提高了对进口电动汽车和混动汽车的关税,在此之前巴西对这些车辆免征进口关税。2023年10月,电动汽车销量仅为2,370辆,导致上月销量同比大幅增长,电动汽车市场份额达到2.4%。上月,插电式混动汽车的市场份额为2.2%,混动汽车的市场份额为1.7%。尽管电动汽车在各大市场均面临缺乏充电基础设施以及车辆定价过高的挑战,但这类汽车在巴西正越来越多地采用;此外,各大汽车制造商也在积极投资本地化生产,推出针对巴西市场的灵活燃料混动车型,有望进一步推动需求增长。2023年全年,电动汽车的市场份额仅为0.9%。尽管10月份灵活燃料汽车的市场份额从2023年10月的82.6%下降至79.4%,但未来一段时间里,灵活燃料汽车仍将在巴西汽车市场占据主导地位。

尽管菲亚特克莱斯勒汽车公司(FCA)和标致雪铁龙集团在2021年1月合并为Stellantis,但巴西全国汽车制造商协会在报告该集团的业绩时仍沿用了之前的独立架构。尽管每月表现有所不同,但前菲亚特克莱斯勒品牌(克莱斯勒、道奇、菲亚特、吉普)整体上仍占据领先地位。10月份,前菲亚特克莱斯勒品牌共销售40,368辆乘用车和26,095辆轻型商用车,继续保持其在乘用车和轻型卡车市场的主导地位。前标致雪铁龙品牌(标致、雪铁龙)10月份共销售5,756辆乘用车和258辆轻型商用车。汇总后来看,Stellantis的销售表现稳居市场领先地位。10月份,大众汽车(VW)销量继续位居第二,共销售35,309辆乘用车和6,773辆轻型商用车。通用汽车(GM)位居第三,售出23,678辆乘用车和5,585辆轻型商用车。菲亚特仍是巴西最畅销的汽车品牌,共销售28,270辆乘用车和23,673辆轻型商用车。

Source: Anfavea

据巴西全国汽车制造商协会称,由于哥伦比亚、智利等巴西汽车重要出口目的地以及其他南美国家的国内问题,汽车出口量是2023年受影响最大的市场指标。2024年,出口将继续受到这些国家的影响,不过该协会指出,中国汽车进口的增加也将带来一定影响。尽管2024年10月的出口量较上年同期大幅增长40.8%,但今年累计出口量仍较上年同期下降了7.6%。2023年,巴西轻型汽车出口量同比下降了15.2%。2024年10月,巴西出口了40,861辆轻型汽车。与去年同期相比,上个月乘用车出口增长了35.1%,轻型商用车出口增长了67.1%。在新冠疫情爆发前的几年里,由于巴西主要贸易伙伴阿根廷和墨西哥市场疲软,轻型汽车出口量有所下降。在2020年和2021年经历了来自汽车行业外部问题的影响后,轻型汽车出口量在2022年增长了近29%。然而,这一增长势头并未延续至2023年,尽管2024年出口仍面临挑战,但情况正在逐步改善。

巴西全国汽车制造商协会还指出,巴西的汽车进口量仍然大于出口量。10月份,进口汽车销量达到46,983辆,较去年同期增长了10.1%,也是过去10年来的最高纪录;在所有从非南方共同市场国家进口的汽车中,中国的汽车数量占据半壁江山。该协会表示,2024年1月至6月期间增加的进口汽车数量中,有78%来自中国;虽然该协会未提供6月之后的最新数据,但它指出,与2023年同期相比,2024年前10个月的进口量增长了36%。随着中国汽车制造商进一步扩大销售规模,这一趋势可能会持续。2024年1月至10月,进口汽车占轻型汽车总销量的18.1%,高于2023年同期的15.2%。7月份,巴西全国汽车制造商协会呼吁提高进口关税,尤其是对来自中国的电动汽车;该机构在这个问题上的立场没有改变。7月份,比亚迪确认了其将在巴西生产的首款车型,同时极氪汽车也宣布将登陆巴西市场。该协会目前并未将比亚迪的销售数据纳入其月度报告。

Source: Anfavea

巴西全国汽车制造商协会指出,10月份轻型汽车产量同比增长23.9%,但考虑到进口车辆的增加,产量增速仍落后于销量。今年累计产量同比增长了7.1%。尽管2020年产量大幅下滑,但自2021年以来,巴西汽车产量持续增长,我们预计巴西轻型汽车产量要到2028年才能恢复到2019年的水平。与汽车销售和出口的情况相似,巴西的乘用车产量也呈现出更高的增长幅度。不过,10月份轻型商用车和乘用车产量的增幅几乎持平。其中,乘用车产量较去年同期增长了23.9%,轻型商用车产量同比增长24.0%。尽管乘用车的产量份额总体上呈现下滑趋势,但在10月份,乘用车占巴西轻型汽车产量的份额为80.0%,与2023年10月持平。

分析观点深度解析

在2023年销量表现好于预期之后,巴西轻型汽车销量在2024年大部分时间里有所改善。S&P Global Mobility[标普全球汽车]10月份预测显示,2024年巴西轻型汽车销量将继续增长,不过增速将从2023年的11.4%放缓至8.8%。巴西轻型汽车产量继续改善,尽管期间受到了工厂停工的影响。我们预测,巴西轻型汽车产量要到2028年才能恢复到2019年疫情前水平(280万辆);我们10月份的预测显示,2024年巴西轻型汽车产量将增长至231万辆。

2023年巴西汽车市场的回暖更大程度上表明其正从2020至2022年遭遇的中断中复苏,而非基于市场基本面的增长;这一复苏趋势在2024年得以延续。新冠疫情导致巴西轻型车辆销量从2019年的266万辆大幅下降至2020年的不足200万辆。而据当前预测,2024年巴西轻型车辆销量将达到238万辆,2025年将进一步增至250万辆,表明市场正朝着正确方向稳步发展。在疫情爆发前几年,尽管当时巴西国内经济增长疲软,但信贷供应的增加推动了轻型车辆销量的增长。尽管当前市场复苏势头向好,但仍面临信贷条件收紧以及车辆价格高企等方面的挑战。失业率的下降以及更安全的库存水平也推动了更高的直接销量,此外车队更新也推动了需求的增长。

Source: Getty Images

鉴于第三季度经济增长强于预期以及对历史数据的上调,S&P Global Market Intelligence[标普全球市场财智]已将其对巴西2024年实际国内生产总值(GDP)的增速预期从2.8%上调至3.0%,相比之下此前预测的增长率为2.2%。相较于9月的预测,2025年的增长前景也有所改善,增长率从2.3%上调至2.5%,但仍表明增速将较2024年有所放缓。这一变化主要是由于货币政策持续收紧以及劳动力市场扩张潜力有限,这与2024年的增长情景不同。总体来看,S&P Global Market Intelligence[标普全球市场财智]预计,较低的利率和通胀水平将为私人消费提供支撑,受益于此,巴西的经济将温和增长。2023年8月2日,巴西中央银行将政策利率从13.75%下调至13.25%;并在2023年底降至11.75%。2024年4月,利率进一步下调至10.50%,由于通胀及通胀预期与目标水平不符,巴西中央银行随后在9月又将利率上调至10.75%。预计在今年最后两次央行会议上还将对利率进行上调。巴西中央银行正采取更为谨慎的立场,并暂停了宽松周期。以目前的利率水平来看,政策利率意味着货币政策依然偏紧;但从实际来看,利率已接近7.00%。巴西中央银行评估认为,实际中性利率应为4.50%。我们预计2025年将恢复降息,最终政策利率约为8.50%至9.50%。

巴西长期的通胀预期相对稳定;根据巴西中央银行的调查,现在经济主体对2026至2027年降低通货膨胀的前景更为乐观。巴西国家地理与统计局(IBGE)报告称,由于食品价格下降及电费减少,8月份消费者价格指数下降了0.02%。8月份年度通货膨胀率为4.2%,仍处于中央银行设定的目标区间3.0%±1.5个百分点的范围内。S&P Global Market Intelligence[标普全球市场财智]最新预测显示,2024年消费者价格通胀率将维持在4.2%的水平,到2025年底将逐渐下降至3.6%至3.9%的范围内。该预测假设这个期间并未发生外部冲击且国内燃料价格与国际价格基本一致,此外我们预计绿色电价旗标志将继续有效,这表明遭遇干旱的可能性不大。

Source: Getty Images

尽管市场条件充满挑战,但对巴西汽车市场的投资仍在继续。部分投资具有周期性特征,同时因疫情而停滞或延迟的投资也在逐步复苏。各大车企发布的投资公告表明,将加大对电气化以及灵活燃料混动汽车的关注。灵活燃料混动汽车在巴西的制造也体现出该市场对灵活燃料的依赖。1月份,通用汽车宣布了一项70亿雷亚尔(约合12亿美元)的投资,并在9月更新了投资进展。现代汽车也于2月宣布了一项投资。2024年6月,广汽集团宣布了一项五年投资计划,大众汽车则在2023年底发布了其最新的投资公告。本田也计划在巴西进行投资,其投资方向包括灵活燃料混动汽车。斯堪尼亚则宣布与巴西能源公司Raízen达成合作,从2024年起向其位于圣贝尔纳多·杜坎普的工厂供应生物甲烷,此外比亚迪计划在巴伊亚州新建三座工厂,总投资约5.65亿美元。

作者:Stephanie Brinley Associate Director

得益于出口增长,起亚2024年在中国的销量有所改善

2024年11月18日

根据中国乘联会(CPCA)的数据,起亚汽车在中国的销量自2016年以来持续下滑后,在2024年迎来了反弹。受到出口增长的推动,合资车企悦达起亚在2024年前10个月的累计销量同比增长55%,达到199,891辆。自2024年6月以来,悦达起亚已连续5个月单月销量突破20,000辆。这家合资车企的目标是今年实现20万辆的年销量,同比增长20%。

Source: Getty Images

分析观点深度解析

过去几年来,汽车出口已成为起亚在华业务的一个重要组成部分,该车企利用江苏盐城工厂为其全球市场供货。这使得这家在国内市场面临困境的合资车企,能够通过继续生产KX1、KX3、Pegas、Sonet、Sportage和EV5等用于出口的车型,提高盐城工厂的利用率。随着中国汽车制造商在小型车和紧凑型车市场的影响力不断扩大,市场对于起亚汽车入门级车型的需求在2020年至2023年期间大幅萎缩。S&P Global Mobility[标普全球汽车]的数据显示,2023年起亚品牌在中国市场的销量总计为80,279辆,相比之下2018年的销量达到了370,426辆。

作者:Abby Chun Tu Principal Research Analyst

10月份中国新能源乘用车销量同比增长58%

2024年11月11日

根据中国乘联会(CPCA)发布的初步数据,10月份中国新能源乘用车销量同比增长58%,达到140万辆。10月份,比亚迪新能源乘用车销量排名领先,这家中国汽车制造商的销量达到500,526辆,创下月度销量新高。吉利汽车、上汽通用五菱和长安汽车分别位居第二、三、四名,销量分别为108,722辆、96,172辆和85,272辆。第五至第十名分别是特斯拉中国(68,280辆)、奇瑞汽车(66,868辆)、理想汽车(51,443辆)、广汽埃安(40,052辆)、零跑汽车(38,177辆)和赛力斯(36,011辆)。

Source: Getty Images

分析观点深度解析

由于购车补贴政策以及更丰富的车型选择,10月份中国市场对新能源乘用车的需求进一步扩大。10月份共有21家汽车制造商的批发销量超过了2万辆,其中包括蔚来汽车、小鹏汽车、小米汽车和零跑汽车等造车新势力。国内最大的汽车制造商比亚迪10月份销量首次超过50万辆,进一步扩大了对竞争对手的领先优势。相比之下,大众汽车的两家合资企业一汽大众和上汽大众10月份总共销售了20,587辆汽车。在规模较小的汽车制造商中,赛力斯10月份销量同比增长134%,达到33,921辆。这一增长得益于问界品牌车型交付量的增加。

作者:Abby Chun Tu Principal Research Analyst

10月份德国乘用车销量同比增长6.0%

2024年11月11日

意义:根据德国联邦汽车运输管理局(KBA)发布的最新数据,10月份德国乘用车市场同比增长6.0%,达到231,992辆。

展望:与去年同期相比,德国在2024年10月份多了一个工作日,这一定程度上解释了6.0%的增长;如果不考虑工作日增加带来的日历效应,考虑到去年比较基数相对偏低的情况下,市场表现几乎停滞不前。今年前10个月,市场累计销量同比下降0.4%,至2,348,066辆。

Source: Getty Images

根据德国联邦汽车运输管理局(KBA)发布的最新数据,10月份德国乘用车市场同比增长6.0%,达到231,992辆。然而与去年同期相比,德国在2024年10月份多了一个工作日,这解释了销量增长的原因,而从相同工作日比较来看销量几乎持平。今年前10个月,市场累计销量为2,348,066辆。从商用车注册(车队、经销商、企业)及私家车注册细分来看,10月份商用车注册量同比增长10.8%,占比达到66.8%,私家车注册量则同比增长2.5%。

品牌表现

10月份,大众汽车(VW)品牌继续巩固其传统的市场领先地位,当月销量同比大幅增长26.2%,达到43,942辆。这在一定程度上是由于2023年10月的比较基数较低,当时该品牌的月度销量远低于平均水平。不过,该品牌上个月的销量增长似乎也是由于战略性提前注册登记的结果,我们将在下文对此进行更详细的讨论。10月份销量的强劲增长是在品牌管理层、公司劳资委员会以及德国最大工会五金工会之间正在发生大规模劳资纠纷的背景下取得的,主要是因为公司首席执行官Oliver Blume及其团队希望从根本上削减公司的国内成本。同时,大众乘用车品牌的销量也得益于一系列新车型和改款车型的推出,其中最引人注目的是广受欢迎的第三代Tiguan车型。今年前10个月,大众乘用车品牌的累计销量同比增长5.2%,达到448,821辆。

梅赛德斯-奔驰上月销量位居第二,销量同比增长5.0%,略低于市场水平,至23,226辆。梅赛德斯和销量排名第三的宝马(10月销量同比增长4.9%,至18,955辆)并没有效仿大众集团品牌采取的策略,即在年底欧盟实施更严格的二氧化碳排放限制生效前,对动力更强、排放更高的燃油车提前注册。梅赛德斯-奔驰和宝马今年的累计销量分别为210,910辆和188,815辆,同比增长9.5%和0.8%。

Source: Getty Images

斯柯达在销售上采用了与大众乘用车品牌相同的策略,推动其销量继续快速增长,上月销量排名第四,达到17,986辆。这些车辆中有许多是在经销商处提前注册登记,这些经销商销售的是斯柯达尺寸更大、动力更强的燃油车型,包括Kodiaq运动型多用途车(SUV)、Octavia及其他全新车型系列。

奥迪上月销量位居第五,该品牌并未效仿大众在10月对大量燃油车进行提前注册,因此销量同比下降19.8%,至16,522辆。相比之下,排名第七的西亚特效仿其姊妹品牌大众和斯柯达的策略,当月销量同比增长25.4%,达到11,767辆。

分析观点深度解析

考虑到工作日增加带来的日历效应后,德国汽车市场在10月份的表现基本与去年持平,并且这一表现是建立在去年比较基数相对偏低的基础之上。大众乘用车品牌的表现较为引人关注,该品牌似乎与其姊妹品牌西亚特及斯柯达一样,出于下面的一些原因,在年底前积极将高利润的燃油车型提前发货至经销商。近段时间以来,大众品牌受益于一系列重要新车型的推出以及改款车型的全面上市,包括前面提到的Tiguan、全新大众Passat、大众ID.7、改款Golf和改款T-Roc等车型。不过,其整体注册量仍远低于危机前水平,这主要是由于德国在2023年12月突然取消了电动汽车购车补贴,这不仅无法再刺激纯电动汽车的销售,同时还让消费者感到担忧。值得注意的是,10月份纯电动汽车销量同比下降4.9%,不过这一降幅并没有达到8月份加速下滑时的灾难性水平。为此,德国政府计划为公司用车提供税收优惠,其中2025年的优惠预算高达5.85亿欧元。

随着2024年即将结束,在明年新车队排放目标即将生效之前,汽车制造商似乎越来越专注于通过推动高利润燃油车的销售来实现利润最大化。这一策略可能促使10月份提前注册登记的销量显著增加,尤其是在车队及商用车领域。车队/公司用车注册量的强劲增长表现表明,汽车制造商正在优先推动这些销售以提振其年终业绩表现。这一趋势也反映出汽车制造商正采取战略措施,以回应欧盟即将实施的关于下调车队平均二氧化碳排放量的法规变化,同时也突显出在困难市场环境下消费者偏好的持续转变,其中最具挑战性的一点似乎是主流私家车主并不情愿转向电动汽车。S&P Global Mobility[标普全球汽车]预测,2024年全年德国乘用车市场将同比下降1.2%,至281万辆,随后在2025年将小幅增长2.5%,至288万辆。

作者:Tim Urquhart Principal Analyst

2024年10月轻型汽车生产预测

2024年11月04日

我们每月都会利用全球轻型汽车实际生产数据、注册数据和销售数据,为您提供最新的短期生产预测。

以下是按地区划分的全球生产数据以及我们更新的10月份生产预测。

Source: Getty Images

值得注意的预测调整

随着我们进入2024年第四个季度,主要地区销售增速放缓以及纯电动汽车(BEV)普及方面的不确定性继续给生产前景带来挑战。由于需求减少以及针对车队排放的强制性规定,本月预测显著下调了欧洲的汽车生产预期,而大中华区的汽车生产则由于政府推出的刺激措施而略有改善。

欧洲:受中欧和西欧需求疲软的影响,2024年欧洲轻型汽车产量预期下调了10.7万辆,2025年进一步下调29.2万辆。欧盟设定的2025年车队排放减少15%的规定将迫使汽车制造商加强市场供应管理。相比之下,在俄罗斯市场需求的支持下,东欧2025年汽车生产预期上调了3.5万辆。

大中华区:在大中华区,我们对于2024年轻型汽车产量的预期上调了7.3万辆,对2025年的预期则下调了4.2万辆。新能源汽车(NEV)是主要增长动力,9月零售销量达到110万辆,继续保持强劲势头。尽管以旧换新政策提供了一定的支持,但预计今年消费不会迎来根本性复苏。

日本/韩国:日本2025年轻型汽车产量预期上调了2.2万辆,2026年上调了12.8万辆,主要推动因素是北美日产Leaf车型的采购来源从英国转变为日本。韩国2024年轻型汽车产量预期下调了9,000辆,2025年则下调了1.6万辆,主要是考虑到欧洲市场汽车销售放缓。

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章。

2024年前三季度,长城汽车在巴基斯坦的销量同比增长245%

2024年11月04日

根据长城汽车有限公司发布的一份声明,这家车企2024年前三季度在巴基斯坦的销量同比增长245%,达到6,656辆。目前,长城汽车与Sazgar Engineering Works合作,在巴基斯坦拉合尔工厂组装哈弗H6和Jolion运动型多用途车(SUV)。据Sazgar介绍,10月15日,长城汽车散件组装车辆累计产量已达到1万辆里程碑。

Source: Getty Images

分析观点深度解析

长城汽车于2022年开始在巴基斯坦进行车辆组装,其中H6是拉合尔工厂生产的首款车型。S&P Global Mobility[标普全球汽车]数据显示,2023年哈弗车型的总产量为2,763辆。通过与Sazgar的合作,过去一年长城汽车继续扩大其在巴基斯坦的产品阵容,包括推出了一些最新的电动车型,例如欧拉03(好猫)电动汽车和坦克500混动汽车(HEV)。欧拉03和坦克500目前均作为进口车型在巴基斯坦销售。铃木目前是巴基斯坦最大的轻型汽车制造商,2023年铃木在该国的汽车产量达到40,619辆,预计今年将进一步增长至61,000辆。

作者:Abby Chun Tu Principal Research Analyst

10月份中国乘用车零售销量预计同比增长8.2%

2024年11月04日

据中国乘联会(CPCA)预计,10月份中国乘用车零售销量将同比增长8.2%,达到220万辆。这一预测反映出国内主要汽车制造商在10月第二和第三周期间销售加速增长。预计10月份新能源汽车零售销量将达到115万辆,占乘用车总销量的52.3%。

Source: Getty Images

分析观点深度解析

10月份,中国乘用车销售情况继续得益于较大力度的补贴和购车优惠。据中国商务部数据,截至10月16日,全国汽车报废更新补贴申请量已有142万份。中国相关部门于7月发布了汽车以旧换新补贴实施细则,购买优质新能源汽车的消费者可获得2万元人民币(约合2,807美元)的补贴。报废国三及以下排放标准车辆的消费者,也可获得1.5万元的补贴。将在消费者支出疲软的情况下,以旧换新补贴政策以及地方层面的置换激励措施将对提振中国新车销量方面发挥重要作用。2024年1月至9月,中国乘用车零售销量较去年同期增长2.2%,至1,557.4万辆。

作者:Abby Chun Tu Principal Research Analyst

中国新能源汽车制造商理想汽车、零跑汽车和蔚来汽车相继达成重要的生产和交付里程碑

2024年10月28日

意义:10月份,有多家中国新能源汽车制造商相继达成了重要的生产和交付里程碑,在竞争激烈的中国乘用车市场上,国产汽车品牌的崛起再次引起了市场的关注。

展望:在过去几年,这些汽车行业新进入者的生产和销售扩张能力一直受到行业观察者的密切关注。尽管达成重大运营里程碑有助于新兴品牌向消费者展示其在汽车行业的竞争力,但许多初创车企由于价格战挤压了利润,每个季度仍面临巨额亏损。

Source: NIO

10月份,有多家中国新能源汽车(NEV)制造商相继达成了重要的生产和交付里程碑,在竞争激烈的中国乘用车市场上,国产汽车品牌的崛起再次引起了市场的关注。

理想汽车

Source: Li L7 SUV,Li Auto

作为中国最大的增程式电动汽车(REEV)制造商,理想汽车于2024年10月14日迎来了其第100万辆汽车的下线。专注于高端车型的理想汽车成为中国首家达成百万辆生产里程碑的新势力车企。理想汽车于2021年11月开始在其位于江苏省的常州工厂生产其首款车型理想ONE。此后,其面向家庭购车者的L系运动型多用途汽车(SUV)产品阵容陆续推出四款车型,覆盖20万至40万元人民币(约合28,120至56,240美元)的价格区间。L系列SUV产品包括L6和L7两款五座SUV以及L8和L9两款六座SUV。理想ONE于2023年停产,累计交付量约为21万辆。2024年,随着入门级车型L6的推出,理想汽车的生产进一步提速。随着L6成为中国大型SUV市场的畅销车型,理想汽车9月份的交付量创下新高,达到53,709辆。2024年前九个月,累计交付量同比强劲增长40%,达341,812辆。随着生产规模较为可观,理想汽车正积极布局进军纯电动汽车(BEV)市场。不过该公司的首款纯电动车型理想MEGA的市场表现令投资者失望。MEGA这款面向有钱购车者的大型纯电动多用途车(MPV)的订单量远低于公司最初预期,迫使理想汽车将原定于2024年推出新款纯电动汽车的计划推迟至2025年。

零跑汽车

中国汽车制造商零跑汽车于2024年10月18日达成了第50万辆整车下线的生产里程碑。这家由Stellantis支持的车企已在中国市场推出了五款车型,分别是T03、C10、C11、C01和C16。其中,T03都市型轿车和C10 SUV于9月在欧洲上市。零跑汽车在欧洲登陆的首批市场包括比利时、法国、德国、希腊、意大利、卢森堡、马耳他、荷兰、葡萄牙、罗马尼亚、西班牙、瑞士和英国。零跑国际是Stellantis与零跑汽车共同成立的合资企业(JV),计划在2024年第四季度将其销售网络拓展至中东和非洲地区(以色列和法属海外领地)、亚太地区(澳大利亚、新西兰、泰国、马来西亚和尼泊尔)以及南美洲(巴西和智利)。在中国,零跑汽车在15万至20万元的价格区间内得到了市场越来越多的关注,这也是比亚迪、大众汽车(VW)和吉利等竞争车企的主要细分市场。零跑汽车的产品主要面向大众市场的消费者,不过该公司与理想汽车有相似之处,两者都专注于打造高性价比产品并提供增程动力车型。2024年前三季度,零跑汽车的交付量同比大幅增长94%,达172,900辆。其中,9月份交付量达到了创纪录的33,767辆,零跑汽车有望实现2024年至少交付25万辆汽车的年度目标。

蔚来汽车

纯电动汽车制造商蔚来汽车于2024年10月11日在上海向客户交付了一辆ES8 SUV,这也是其生产的第60万辆汽车。截至9月,蔚来汽车的月度交付量已连续五个月超过20,000辆。该公司将销售增长归因于其电池租用服务(BaaS)价格体系的调整以及产品组合的扩大。随着电池租用服务对消费者的吸引力日益提高,蔚来汽车寄希望于其最新车型乐道L60进一步扩大其电池租用服务的用户规模。L60是蔚来子品牌乐道推出的首款车型,售价低于25万元。由于L60的订单量强劲,蔚来汽车正在与其供应商合作,加大生产力度,以实现每月交付20,000辆的目标。蔚来汽车近期的目标是在12月底前将L60的月度产能提升至10,000辆。这款蔚来汽车旗下最便宜的车型对公司销售和财务状况的影响将在2025年上半年充分显现。

分析观点深度解析

理想汽车、蔚来汽车和零跑汽车等初创车企被统称为中国汽车行业的“造车新势力”。在过去几年,这些汽车行业新进入者的生产和销售扩张能力一直受到行业观察者的密切关注。尽管达成重大运营里程碑有助于新兴品牌向消费者展示其在汽车行业的竞争力,但许多初创车企由于价格战挤压了利润,每个季度仍面临巨额亏损。例如,零跑汽车2024年上半年财报显示,其毛利率仅为1.1%。根据其创始人兼首席执行官朱江明的说法,零跑汽车的目标是成为“汽车界的优衣库”。这家知名服装零售商以其通过垂直整合的商业模式,为消费者提供质优价廉而闻名。

理想汽车的成功在于其敏锐地洞察了中国家庭购车者的需求,使其能够围绕这一核心消费群体开发产品。其增程动力系统帮助理想品牌吸引了众多对电动汽车续航里程有担忧的消费者前来展厅,不过这一策略也阻碍了理想汽车向纯电动汽车转型的过程。MEGA在市场上表现不佳促使理想汽车重新思考其纯电动汽车战略。其电动SUV产品已延期至2025年推出,使公司有更多时间改进其电动汽车的设计并建造专用的高功率充电基础设施。

随着像理想、智界和小米这样的新进入者进军电动汽车市场,蔚来汽车计划通过拓展其产品阵容以覆盖更多高销量的细分市场,从竞争中脱颖而出。蔚来汽车在乐道L60中引入的技术,使其在当前由特斯拉Model Y占据主导的电动SUV市场中具有较强的竞争力。选择电池租用服务还可将L60的起始价格降至15万元,对于一款采用800V高压平台的中型SUV来说,这是一个极具吸引力的价格。

作者:Abby Chun Tu Principal Research Analyst

9月份中国对欧盟的汽车出口量同比增长61%

2024年10月28日

根据中国海关的数据,9月份中国向欧盟出口了超过60,000辆电动汽车(EV),较去年同期增长61%,接近2023年10月创下的历史最高记录 。

Source: Getty Images

分析观点深度解析

出口量的激增主要是由于中国汽车制造商希望在10月底欧盟对中国产纯电动汽车(BEV)正式加征关税之前完成车辆发货。针对不同的中国汽车制造商(OEM),欧盟加征关税的幅度有所不同,最高可达35%。欧盟于6月开始加征临时关税,并要求目标车企预留担保金,但欧盟官员在8月又表示,欧盟将不会追溯征收关税。10月4日,欧盟成员国投票决定对中国纯电动汽车征收最高35%的额外关税,包括法国、意大利和波兰在内的10个国家投了赞成票。尽管中国与欧盟仍在就替代解决方案展开谈判,但预计这些新关税将于10月底生效。虽然新关税即将实施,但由于产品在欧洲市场上能够有更高的定价,中国汽车制造商仍渴望进入欧洲市场。比亚迪等车企计划在匈牙利和土耳其进行本土化生产,小鹏汽车和极氪汽车等车企也在考虑采取类似举措,以提升其在市场上的影响力。

作者:Tim Urquhart Principal Analyst

中国电动汽车制造商理想汽车达成百万辆里程碑

2024年10月21日

根据中国电动汽车(EV)制造商理想汽车发布的一份公司声明,公司累计产量已达到100万辆。10月14日,公司在其中国常州工厂举行了一场庆祝仪式,该工厂负责生产理想L系列运动型多用途车(SUV)。理想汽车成为中国首家达成百万辆里程碑的新势力车企。

Source: Getty Images

分析观点深度解析

在L系列SUV强劲需求的推动下,2024年理想汽车的产量进一步加速增长。9月份,公司创下月度交付量新纪录,达到53,709辆。2024年前三季度,理想汽车的累计交付量达到341,812辆,同比增长40%。自2024年4月上市以来,L6五座SUV迅速在中国市场获得消费者关注,并成为理想品牌最畅销的车型。在理想汽车吸引中国大众市场SUV购车者的过程中,L6作为L系列的入门级车型发挥了重要作用。在L6上市之前,理想汽车凭借其面向高端市场的大型SUV车型L7、L8和L9,已成为中国电动SUV市场上销量最大的汽车制造商。

作者:Abby Chun Tu Principal Research Analyst

9月份中国乘用车零售销量同比增长4.5%,今年累计销量同比增长2.2%

2024年10月21日

意义:根据全国乘联会(CPCA)发布的数据,9月份中国大陆乘用车零售销量同比增长4.5%,至210.9万辆。9月份,新能源汽车销量在中国大陆乘用车零售销量的份额超过53%,这是新能源汽车销量连续第三个月超过燃油车。

展望:S&P Global Mobility[标普全球汽车]在9月份的预测更新中预测,包括乘用车和轻型商用车在内的中国大陆轻型汽车销量在2024年将同比增长2.2%,达到2,602万辆。其中,乘用车销量预计将达到2,286万辆,同比增长2.2%。

根据全国乘联会(CPCA)发布的数据,9月份中国大陆乘用车零售销量同比增长4.5%,至210.9万辆。今年1月至9月,中国大陆乘用车累计零售销量达到1,557.4万辆,同比增长2.2%。

Source: Getty Images

9月份,燃油车零售销量持续下滑,同比下降22%,至99万辆。今年1月至9月,燃油乘用车零售销量同比下降16%,至844万辆。相比之下,市场对新能源汽车(NEV)的需求仍然强劲。9月份,包括插电式混动汽车(PHEV)、纯电动汽车(BEV)和增程式电动汽车(REEV)在内的新能源乘用车销量同比增长51%,达到112.3万辆。9月份,新能源汽车在乘用车总销量中的占比达到53.3%,高于2023年同期的37%。

在9月份各品牌销售表现方面,竞争局面与8月份相比基本保持不变。国内品牌继续在新能源汽车市场占据主导地位。9月份,中国品牌乘用车的零售市场份额达到63.5%,较去年同期上升10.1个百分点。今年1月至9月,中国品牌的市场份额为59%,较去年同期增加了8.1个百分点。9月份,德国品牌在乘用车零售市场的份额下降3.5个百分点,至16.6%,日本品牌的市场份额则下降3.6个百分点,至16.5%,美国品牌的市场份额下降1.7个百分点,至5.7%。

9月份,插电式混动汽车的销售增速超过纯电动汽车,推动了新能源乘用车市场的进一步扩张。9月份,插电式混动汽车的零售销量同比增长97%,至36.1万辆。增程式电动汽车的销量也大幅增长,同比增长89%,至11.7万辆。

总的来说,在9月份乘用车零售市场销量方面,比亚迪以38.7万辆的销量居首,吉利汽车(16.3万辆)和一汽大众(14.5万辆)紧随其后。奇瑞汽车和上汽大众分别以12.6万辆和10.7万辆的零售销量位列第四和第五位。第六至第十名分别是长安汽车(10.5万辆)、上汽通用五菱(8.6万辆)、一汽丰田(7.4万辆)、特斯拉中国(7.2万辆)以及广汽丰田(7.1万辆)。

分析观点深度解析

9月份,在国内经销商努力降低库存的背景下,中国乘用车零售市场继续扩张。然而,由于全球汽车制造商削减了中国市场老旧车型及滞销车型的产量,产量增长受到限制。据全国乘联会统计,受合资品牌(JV)产量下降的影响,9月份乘用车产量同比下降0.8%。不过在新能汽车市场,产销量在9月份均迎来强劲增长。9月份,新能源汽车销量在中国大陆乘用车零售销量的份额超过53%,这是新能源汽车销量连续第三个月超过燃油车。

随着中央政府在9月底推出了一系列刺激经济的金融措施,消费者需求有望复苏,从而带动中国汽车销售增长。中国人民银行在10月1日开始的国庆假期前宣布了一系列支持房地产和股票市场的措施。这一超出预期的宽松货币政策在9月底引发股市反弹,并在一定程度上减轻家庭财富持续缩水的风险。

Source: Getty Images

在第四季度,乘用车销量将得到中央政府主导的车辆报废更新以及地方政府为提振汽车销量而宣布的地区性以旧换新补贴的支持。全国乘联会数据显示,截至9月25日,有关部门已收到汽车报废更新补贴申请超113万份。该计划为符合条件的新能源汽车购车者提供2万元人民币(约合2,825美元)的补贴,为符合条件的传统燃油车购车者提供1.5万元人民币的补贴。

中国汽车工业协会(CAAM)发布的9月份数据显示,国内市场乘用车批发销量同比有所下降,而出口量则同比增长20%。随着销量放缓,9月份新车价格水平继续呈下降趋势。根据国家统计局的数据,9月份新能源汽车和燃油乘用车的平均价格分别同比下降了6.9%和6.1%,从而令当月消费者价格指数同比仅温和上涨0.4%。

S&P Global Mobility[标普全球汽车]在9月份的预测更新中预测,包括乘用车和轻型商用车在内的中国大陆轻型汽车销量在2024年将同比增长2.2%,达到2,602万辆。其中,乘用车销量预计将达到2,286万辆,同比增长2.2%。

作者:Abby Chun Tu Principal Research Analyst

比亚迪计划2025年在墨西哥实现销量达到10万辆的目标

2024年10月14日

比亚迪在墨西哥的公司高管日前表示,公司计划2025年在墨西哥实现销量达到10万辆的目标。据《汽车新闻》报道,Jorge Vallejo在墨西哥举行的一场论坛活动上发表了上述言论。此外,Vallejo还证实此前提到的比亚迪在墨西哥建厂的相关计划,该工厂一期产能将达到15万辆,二期产能将进一步增加15万辆。Vallejo还确认,公司计划在2024年底前确定工厂的选址。关于比亚迪建厂意向以及向墨西哥当局申请维持关税优惠等消息,此前已有相关报道。

Source: Getty Images

分析观点深度解析

这一言论与比亚迪此前所传递的信息一致,只不过更加明确地指出了2025年在墨西哥的销售目标。比亚迪并未明确表示这一销量数字是否全部为纯电动汽车(BEV);在此之前,比亚迪插电式混动车型Shark皮卡选择在墨西哥进行全球首发。尽管市场对于比亚迪的纯电动汽车及其可能带来的激烈竞争给予了很多关注,但这家汽车制造商同时拥有多种动力系统的车型产品。比亚迪在2025年要实现10万的销量目标,这其中必须囊括更多的传统动力系统车型。目前,墨西哥汽车市场上的电气化车型销量正在日益增加;2024年9月份,电动汽车销量达到10,601辆,占市场总量的9%;其中,656辆为插电式混动汽车,1,765辆为纯电动汽车,8,180辆为混动汽车。2023年,墨西哥市场排名前五的汽车制造商销量均超过10万辆,包括雷诺-日产-三菱联盟、通用汽车、大众汽车、现代汽车和丰田汽车。2023年,Stellantis的销量低于10万辆。同年,销量最高的中国大陆汽车制造商是上汽集团旗下的名爵品牌,销量为60,771辆。比亚迪凭借其强有力的定价和具有竞争力的产品,在墨西哥市场上采取了积极的市场策略,不过其在墨西哥的销售和分销网络目前仍在逐步建设完善中。2025年实现销量达到10万辆这个目标可能具有挑战,不过比亚迪在墨西哥实现本土化生产最终将有助于该目标的达成。

作者:Stephanie Brinley Associate Director

中国汽车制造商比亚迪和奇瑞9月份销量双双创下新高

2024年10月14日

意义:中国汽车制造商比亚迪和奇瑞9月份销量双双创下新高,其销量增速远超整体乘用车市场平均水平。

展望:奇瑞致力于扩大在东盟和中东地区的乘用车销量,将有助于其进一步巩固作为中国最大汽车出口商的地位。在第四季度,比亚迪将继续争取实现月销量超过40万辆,以实现年度销量达到400万辆的目标。该公司汽车的销量增长将继续得到政府提振汽车销量相关政策的支持。

Source: Chery Auto

奇瑞汽车母公司奇瑞集团9月份销量达到244,534辆,同比增长28.6%。其中,出口量为109,048辆,同比增长20.6%。9月份,奇瑞集团新能源汽车(包括纯电动汽车和插电式混动汽车)的销量也创下新高,达到58,941辆,同比大幅增长183%。从品牌来看,奇瑞集团旗下四大乘用车品牌奇瑞、星途、捷途和iCar当月销量分别为151,051辆、15,717辆、60,226辆和5,180辆。2024年前三季度,奇瑞集团累计汽车销量(包括合资企业在内)同比增长40%,达到1,752,793辆。其中,前三季度出口量同比增长25%,达到829,353辆。2024年前三季度,奇瑞集团国内汽车销量也有所增长;销量同比增长57%,至923,440辆。

作为中国最大的乘用车制造商,比亚迪9月份销量继续保持强劲增长。得益于市场对其插电式混动汽车的需求强劲,比亚迪新能源汽车月度销量首次突破40万辆。9月份,包括乘用车和商用车在内的总销量为419,426辆,同比增长45.6%。比亚迪品牌仍是其销量支柱,9月份销量为401,572辆,同比增长46.7%。腾势当月销量为10,299辆。比亚迪旗下两个近期推出的子品牌方程豹和仰望9月份销量分别为5,422辆和310辆。9月份,比亚迪插电式混动汽车销量同比增长86%,至252,647辆。插电式混动汽车已成为推动比亚迪销量增长的主力,这类车型占其9月份总销量的60%。

分析观点深度解析

9月份,比亚迪和奇瑞的销量均实现了两位数的增长。得益于在国内市场和国际市场的日渐成功,这两家汽车制造商的销量在2024年迎来大幅增长。奇瑞致力于扩大在东盟和中东地区的乘用车销量,将有助于其进一步巩固作为中国最大汽车出口商的地位。据彭博社报道,奇瑞集团正考虑分拆旗下汽车业务在香港上市。此次首次公开募股(IPO)可能会使其汽车业务部门奇瑞汽车的估值达到约500亿元人民币(约合71亿美元)。据知情人士向彭博社透露,相关商议工作正在进行中,IPO规模等细节可能会有所变化。与广汽集团和北汽集团等在香港上市的其他中国汽车制造商相比,奇瑞汽车的汽车出口业务规模要大得多,并且不太依赖与全球汽车制造商的合资企业来推动销量。这家总部位于安徽的汽车制造商可以利用其在中国的供应链以及奇瑞和捷途两大乘用车品牌旗下的多元化产品,从而在国际市场上站稳脚跟。

与奇瑞相比,比亚迪直到2023年才开始扩大其在国际市场的乘用车业务。该公司目前正专注于针对包括欧洲、东南亚和南美洲在内的全球关键市场制定长期发展计划。在第四季度,比亚迪将继续争取实现月销量超过40万辆,以实现年度销量达到400万辆的目标。该公司汽车的销量增长将继续得到政府提振汽车销量相关政策的支持。近几个月来,许多地方政府公布了针对符合条件的新能源汽车和燃油汽车以旧换新和报废补贴的详细方案。国家发改委在9月23日举行的新闻发布会上表示,预计汽车以旧换新和报废政策将拉动200万辆乘用车的需求。这项由中央政府主导的补贴行动,将为报废符合国三及以下排放标准汽车并购买新能源汽车的消费者,提供2万元人民币(约合2,830美元)的补贴。这项补贴政策也适用于新购燃油汽车,不过新购燃油汽车的补贴为1.5万元人民币,较购买新能源汽车的补贴力度低15%。

作者:Abby Chun Tu Principal Research Analyst

9月份理想汽车新车交付量超过5.3万辆

2024年10月7日

9月份,中国新能源汽车制造商理想汽车创下月度交付量历史新高。这家汽车制造商9月份共交付53,709辆汽车,同比增长48.9%。9月份的强劲表现使其今年累计交付量(1月至9月)达到341,812辆。截至2024年9月30日,理想汽车累计交付量已达到975,176辆。

Source: Getty Images

分析观点深度解析

10月份,理想汽车累计交付量有望达成100万辆的里程碑。这家专注于增程式运动型多用途汽车(SUV)的中国汽车制造商在过去两年里被见证了强劲的销售增长。目前,理想L系列SUV是售价20万元(约合28,500美元)及以上市场中最畅销的车型系列。不过理想汽车在纯电动汽车(BEV)市场尚未站稳脚跟,其首款纯电动多用途乘用车(MPV)理想Mega的订单量低于预期。由于过高的售价以及颇具争议的外观设计,理想汽车首款纯电动汽车理想Mega的销量远远落后于竞争对手。由于市场对Mega的需求疲软,理想汽车已将其首款纯电动SUV的上市时间从2024年推迟至2025年上半年。

作者:Abby Chun Tu Principal Research Analyst

9月份极氪汽车交付量同比增长77%

2024年10月7日

吉利控股集团旗下高端电动汽车制造商极氪汽车日前宣布其在2024年9月份共交付了21,333辆汽车,同比增长77%。今年1月至9月,极氪汽车累计交付量达到142,873辆,同比增长81%。

Source: Getty Images

分析观点深度解析

得益于极氪7X电动运动型多用途汽车(SUV)的上市以及政府支持电动汽车销售的激励政策,极氪汽车10月份的车辆交付量预计较9月将有所提升。自9月开始交付的极氪7X令极氪旗下纯电动产品阵容增加至五款车型。此外,在中国制造的极氪X和极氪001也出口至澳大利亚、阿联酋、瑞典、挪威和德国等全球市场。极氪汽车还计划于2024年第四季度在全球部分市场推出7X,并与特斯拉Model Y展开竞争。

作者:Abby Chun Tu Principal Research Analyst

9月轻型汽车生产预测

2024年9月23日

我们每月都会利用全球轻型汽车实际生产数据、注册数据和销售数据,为您提供最新的短期生产预测。

以下是按地区划分的全球生产数据以及我们更新的9月份生产预测。

Source:Getty Images

本月关键要点

本月预测表明,在需求波动和电动汽车(EV)普及存在不确定性的情况下,管理生产和库存仍持续面临挑战。由于需求基本面疲软、生产安排调整及宏观经济压力,预测数据有所下调。虽然南美等部分地区显示出生产改善迹象,但总体来看,近期至中期的全球轻型汽车产量预测有所下调。

值得注意的预测调整

欧洲:2024年轻型汽车生产前景略微下调了14,000辆,主要是由于西欧和中欧的实际产量减少。不过,德国高端汽车制造商的强劲产出一定程度上抵消了部分降幅。我们对该地区2025年生产预测保持不变,由于需求前景略有改善,尤其是在俄罗斯市场,我们对2026年的生产预测略有上调。

大中华区:2024年轻型汽车生产预测下调了19,000辆,并且对2025年的产量预测大幅下调205,000辆,主要考虑到尽管政府出台了多项购车激励措施,但国内需求依然疲软。激烈的价格战和消费者的观望情绪,再加上疲弱的宏观经济环境,进一步抑制了生产前景。鉴于在宏观经济下行的背景下,市场复苏预期较弱,2026年生产预测依然承压。

作者:S&P Global Mobility[标普全球汽车]

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章

8月份俄罗斯乘用车销量同比增长35.2%

2024年9月23日

意义:由于去年同期比较基数持续增长,8月份俄罗斯乘用车销量增速再次放缓,销量同比增长35.2%,至143,183辆。

展望:由于去年同期欧洲企业协会(AEB)开始将灰色进口车纳入统计数据导致基数持续上升,与今年前几个月相比,8月份销售增速进一步放缓,不过市场情绪在俄乌冲突后的环境中仍在持续恢复。

根据欧洲企业协会(AEB)发布的最新数据,与近几个月的情况一样,8月份俄罗斯乘用车市场增速继续放缓,销量同比增长35.2%,至143,183辆。随着欧洲企业协会去年将灰色进口车纳入其销售统计数据后,比较基数持续上升,近几个月的销量增速持续放缓,但总体而言,俄罗斯汽车市场在俄乌冲突爆发后彻底重塑,在经历了2022年和2023年上半年的低迷后,复苏趋势仍然相对强劲。计入8月份销量后,今年累计销量同比增长64.3%至968,651辆,较去年同期增加了379,075辆。

俄罗斯乘用车市场仍由本土汽车制造商伏尔加汽车及其拉达品牌主导。尽管近几个月来,该品牌表现不佳,市场份额有所下降,但其8月份表现能跟上整体市场的增长,销量同比增长34.6%,至38,214辆。拉达Granta仍是该品牌当月最畅销的车型,同时也是整个市场上最畅销的车型。

Source: Getty Images

自2022年欧洲、日本和韩国汽车制造商退出俄罗斯市场以来,哈弗继续保持其在市场上的领先位置。这个长城汽车旗下的品牌在销售排行榜中以18,660辆的销量位列第二,其中B级SUV车型Jolion继续保持其在俄罗斯市场最畅销外国车型的地位。Jolion深受俄罗斯消费者的喜爱,成功填补了现代和起亚等品牌退出紧凑型和微型跨界车市场后留下的空白。

国产多用途汽车制造商UAZ在品牌销量排行榜上位列第三。该公司生产坚固实用的小型卡车、皮卡和运动型多用途车(SUV),其中价格便宜的Patriot SUV是其最畅销的车型。总体来看,UAZ在8月份的销量同比增长20.5%,至2,993辆。

在俄罗斯乘用车市场销量前四的品牌中,长城汽车占据了两个;其坦克SUV品牌的销量同比增长84.2%,至2,847辆,其中坦克300和坦克500两款SUV销量领先。

分析观点深度解析

尽管俄罗斯乘用车市场在2024年前八个月的时间里持续复苏良好,但这些数字一定程度上受到了欧洲企业协会从2023年下半年开始将灰色进口车纳入其销售统计数据的影响。这意味着在2024年上半年,市场是与一个非自然的低基数进行比较,而现在这一比较基数正在趋于一致。因此,我们目前预测2024年全年俄罗斯乘用车销量将同比增长44.1%,至1,480,004辆。同时,我们也预测2025年将继续小幅增长,S&P Global Mobility[标普全球汽车]目前预测2025年俄罗斯乘用车销量将同比小幅增长1.5%,至1,504,434辆。

除了去年在销量统计方式有所调整外,俄罗斯汽车市场还在经历着重大变革,主要是受到进口量增加以及消费者转向中国汽车品牌所推动。随着汽车报废税将于2024年10月上调,市场需求激增,导致经销商处的中国汽车库存积压,这可能有助于稳定车辆销售价格并减缓下半年的增长速度。中国汽车制造商正在积极扩大在俄罗斯本土的组装产能,推动中国汽车的市场份额占比达到51.5%,俄罗斯品牌则占据34%的市场份额。扩大的汽车信贷计划为各类消费者提供购车优惠,提振车辆销量。尽管欧盟对私人车辆进口实施制裁,但由于中国进口车辆的持续进入,对俄罗斯市场新车销售的影响有限。然而,由于零部件短缺导致的车辆维保面临挑战,可能会促使消费者将注意力从欧洲和日本汽车品牌转向中国品牌。

作者:Tim Urquhart Principal Analyst

中国电动汽车初创企业哪吒汽车计划进军墨西哥和巴西市场

2024年9月23日

据《汽车新闻》报道,中国电动汽车(EV)初创企业哪吒汽车已与墨西哥当地经销商签署协议,并计划在今年晚些时候将其销售业务扩展至巴西。根据报道,哪吒汽车于2024年9月10日与"多家"墨西哥经销商签约,并与西班牙对外银行签订了提供地方融资的合同。据新闻网站Electrek报道,哪吒汽车预计将于2024年第四季度开始在当地销售。该新闻还报道称,哪吒汽车计划于2024年在巴西上市销售后,还计划于2025年在该国建造一座电动汽车生产工厂。该品牌目前有5款电动车型;不过报道并未明确表示这5款车型初期是否都会在上述两个市场推出。哪吒汽车最新款车型是2023年推出的哪吒X纯电动汽车(BEV)。

Source: Getty Images

分析观点深度解析

哪吒汽车是中国大陆车企合众新能源旗下的电动汽车品牌,该车企成立于2014年。哪吒汽车目前已在厄瓜多尔和智利上市销售,并计划进军中美洲和南美洲市场。报道中并未提及哪吒汽车在墨西哥任何潜在的生产计划;如果该车企计划在巴西生产汽车,巴西和墨西哥之间的贸易协定将有助于推动这一计划。《汽车新闻》报道称,哪吒汽车自2021年开始出口汽车,目前专注于东南亚市场,并在泰国和印度尼西亚以全散件(CKD)组装形式生产电动汽车。该品牌2024年当年累计汽车出口量已达17,700辆左右,相比之下,2022年全年出口量为20,000辆。

作者:Stephanie Brinley Associate Director

玛鲁蒂铃木8月份产量同比增长2.1%,目标是到2030年将出口量增至三倍

2024年9月16日

意义:得益于出口量的增加以及为其他汽车制造商(OEM)代工生产的汽车销量的上升,玛鲁蒂铃木8月份汽车产量同比增长2.1%,达到168,953辆。

展望:S&P Global Mobility[标普全球汽车]预计,2024年玛鲁蒂铃木在印度的轻型汽车产量(包括为其他车企代工生产的产量)将同比增长6.5%,达到206万辆左右。

根据玛鲁蒂铃木发布的一篇新闻稿,公司8月份汽车产量同比增长2.1%。上个月,公司的汽车生产总量(包括乘用车和轻型商用车(LCV))达到168,953辆,较2023年8月的165,402辆有所增加。其中,乘用车(包括轿车、多用途车(UV)和厢式货车)产量为165,782辆,同比增长1.4%。上个月,微型车(包括Alto和S-Presso等车型)产量为10,631辆,同比下降10.9%。紧凑型车(包括Baleno、Celerio、Dzire、Ignis、Swift和Wagon R等车型)以及为其他车企代工生产的汽车产量为73,148辆,同比下降了15.1%。中型车产量方面,Ciaz产量为1,651辆,较2023年8月的2,504辆同比下降34.1%。多用途车(如Brezza、Ertiga、Fronx、Jimny和XL6)以及为其他车企代工生产的汽车产量同比大幅增长34.0%,至68,560辆;Eeco厢式车的产量为11,792辆,同比下降0.2%。在轻型商用车方面,Super Carry产量同比增长70.9%,至3,171辆。

Source: Getty Images

另据《HT Auto》援引玛鲁蒂铃木董事总经理兼首席执行官Hisashi Takeuchi的话报道,公司计划到2030年大幅增加乘用车的出口量。这家汽车制造商计划在向各大洲出口的各类车型的现有基础上,进一步扩大其海外出货量。在2021财年至2024财年间,玛鲁蒂铃木的出口量已增长了185,774辆,证明其全球业务正在日益扩大。值得注意的是,玛鲁蒂铃木最近开始将其在印度生产的Fronx运动型多用途车(SUV)出口至日本。Takeuchi强调了印度在其全球贸易中占据重要份额的迫切性,他表示:"我们谈论的不是百分比增长,而是成倍的增长。目前,玛鲁蒂铃木的出口量是四年前的三倍,公司预计在未来六年内将再增长三倍。"

除了其激进的出口目标外,玛鲁蒂铃木还承诺采用全方位的方法来推动实现更清洁的出行。这家汽车制造商计划利用电动、混动、生物燃料及氢能等多种技术来减少碳排放。玛鲁蒂铃木正准备,在即将于2025年1月17日至22日在新德里举行的2025印度汽车博览会上,发布其首款量产中型电动SUV eVX(代号YY8)。作为一款主要面向欧洲和日本市场的全球车型,eVX将在印度生产,年产量目标为15万辆。在谈到未来产品时,Takeuchi表示:"我们将推出多款类似产品。我们所有的产品、服务、解决方案和交流都将围绕一个主题——即加强客户信心。"

分析观点深度解析

在经历了连续两个月的下滑后,玛鲁蒂铃木8月份汽车产量有所增长,这主要得益于其出口量的增加以及为其他汽车制造商代工生产的汽车销量的上升。根据此前报道,这家汽车制造商8月汽车出口量同比增长了5.6%,达到26,003辆,而为其他汽车制造商代工生产的汽车销量同比大幅增长76.3%,达到10,209辆。不过,为了降低较高的库存水平,玛鲁蒂铃木在节前减少了向展厅的发货量,期间市场对小型车的需求也依然疲软,同时由于国内大部分地区遭受暴雨侵袭,消费者到店客流量也较为有限,导致玛鲁蒂铃木在8月的国内销量同比下降了8.3%,降至145,570辆。

玛鲁蒂铃木计划到2030-2031财年将其年产能(upa)大幅提升至400万辆。这家汽车制造商今年早些时候在哈里亚纳邦的马内萨尔工厂新引入了一条装配线,年产能可达10万辆,这使得其在马内萨尔和古鲁葛拉姆工厂的年产能提升至约140万辆。此外,铃木汽车古吉拉特邦工厂(SMG)的年产能约为75万辆。根据其业务计划,玛鲁蒂铃木计划未来将其车型数量从18款增加至28款,在未来三至四年内推出8款新车型。这些新车型将包括占整体销量60%的高效率燃油车、销量占25%的混动电动汽车以及占15%的纯电动汽车。

为了进一步巩固在汽车行业的地位,玛鲁蒂铃木于2024年11月宣布,98%的股东已批准收购铃木汽车古吉拉特邦工厂100%的股权。该公司还计划投资3,820亿卢比(约合45亿美元),在古吉拉特邦新建一座工厂,并在该邦现有的工厂中增加一条新的生产线。其中将有3,500亿卢比用于建造一座年产能达100万辆的新工厂,其余320亿卢比用于在铃木汽车古吉拉特邦工厂增加一条年产能为25万辆的电动汽车生产线。新生产线预计将在2027财年开始运营,新建工厂则预计在两年后投产。除了新宣布的古吉拉特邦工厂和新生产线外,这家汽车制造商还已经在哈里亚纳邦的卡尔科达建造一座新工厂。该工厂的首条生产线预计将在2025年上半年投产,随后每年都将新增一条生产线,其年产能最终将达到100万辆。

玛鲁蒂铃木的战略体现了其对于创新、多元化及增长的承诺。通过其激进的产能提升和出口量三倍增长计划,这家汽车制造商旨在重塑印度汽车行业的格局。S&P Global Mobility[标普全球汽车]预计,2024年玛鲁蒂铃木在印度的轻型汽车产量(包括为其他车企代工生产的产量)将同比增长6.5%,达到206万辆左右。预计到2025年,玛鲁蒂铃木的总销量将进一步增长6.0%,达到约218万辆,到2030年这一数字预计将达到约258万辆。

作者:Jamal Amir Research Analyst

比亚迪上半年净利润同比增长24.4%

2024年9月16日

2024年上半年,比亚迪在营收和净利润方面均有所增长,这主要得益于其汽车和手机业务板块的强劲销售表现。报告期内,比亚迪总营收同比增长15.8%,达到3,011亿元人民币(约合423亿美元)。其中,汽车业务部门2024年上半年在总营收中的占比达到了75.8%。归属于上市公司股东的净利润达到136.3亿元,同比增长24.4%。2024年上半年比亚迪的毛利率为20%,其中汽车业务的毛利率达到了23.9%。比亚迪的研发投入同比增加42%,达到201.8亿元。2024年上半年的营业利润达到173亿元,较2023年同期的137亿元进一步增长。2024年上半年,比亚迪新能源汽车(包括插电式混动汽车(PHEV)和纯电动汽车(BEV))的销量同比增长28.5%,达到1,612,983辆。

Source: Getty Images

分析观点深度解析

比亚迪凭借着强劲的收入增长和稳健的汽车业务利润率,继续维持其在中国乘用车市场的领导地位。2024年,该车企积极加大研发投入以支持最新电气化技术的发展。第五代DM技术在5月首次搭载于海豹06 DM-I和秦L DM-i PHEV车型中。这一最新一代插电式混动技术将在未来六个月内陆续应用于比亚迪的其他车型家族中,以进一步增强其插电式混动车型的竞争力。比亚迪还期望腾势、方程豹和仰望等子品牌在第四季度继续扩大销售网络,为其销量增长做出贡献。比亚迪预计将从中国政府再次扩大汽车消费的政策措施中受益。政府在7月提高了燃油车和新能源汽车的报废更新补贴。在今年的剩余时间里,地方层面的车辆置换补贴也将进一步支持中国市场的新车销售。8月份,比亚迪公布了强劲的销售成绩,新能源汽车批发销量再次创下新高,达到373,083辆。比亚迪旗下的插电式混动车型已成为其销量增长的重要推动力。2024年前八个月,比亚迪插电式混动乘用车的销量同比大幅增长48%,达到130万辆。相比之下,纯电动乘用车的销量同比增长12%,达到100万辆。

作者:Abby Chun Tu Principal Research Analyst

小鹏汽车宣布其Mona M03纯电车型上市前两日订单破3万辆

2024年9月9日

中国电动汽车制造商小鹏汽车近日宣布,旗下Mona M03纯电车型在上市前两日订单已突破30,000辆。M03于8月28日在中国上市,价格区间为119,800元至155,800元(约合16,915美元至21,998美元)

Source: Getty Images

分析观点深度解析

随着消费者逐步从燃油车转向新能源汽车,Mona M03在入门级轿车市场为国内的年轻购车者们提供了一个具有吸引力的选择。Mona M03也是小鹏汽车产品阵容中最具性价比的纯电动汽车。与同级别的燃油车型相比,Mona M03提供了更多的技术功能、卓越的能效表现并搭载了小鹏汽车自主研发的XNGP自动驾驶系统。Mona M03系列中的高配版本Mona M03 Max版车型配备了基于视觉的自动驾驶系统,支持高速公路和城市驾驶场景下的领航辅助驾驶功能。小鹏汽车称,该公司已于8月30日开始向消费者交付Mona M03的两款入门级车型。Mona M03 Max版预计将于2025年2月开始交付。

作者:Abby Chun Tu Principal Research Analyst

巴西8月轻型汽车销量同比增长13.4%

2024年9月9日

根据巴西全国机动车经销商联合会(Fenabrave)的数据,8月巴西轻型汽车销量同比增长13.4%。今年至今(1月至8月),轻型汽车累计销量也同比增长13.4%。不过,该联合会报告称,与7月份相比,巴西8月份轻型汽车注册量环比下降了1.8%。2024年8月,巴西轻型汽车销量达到了223,196辆,相比之下2023年8月销量为196,864辆。近年来,巴西轻型汽车月度销量突破20万辆大关并不常见,而今年8月已是连续第三个月达到这一销量水平。巴西全国机动车经销商联合会表示,8月份该国乘用车销量同比增长了11.4%,轻型商用车(LCV)销量则同比增长了20.3%。由于轻型商用车销量的增长,8月份乘用车在巴西轻型汽车市场中的份额下降至76.6%,相比之下,2024年7月和2023年8月的份额分别为78.3%和78.0%。与此同时,巴西中重型商用车(MHCV)销量在8月同比增长31.2%。在中重型商用车领域,8月份客车销量为2,885辆,同比增长54.3%,卡车销量为11,303辆,同比增长26.4%。8月份中重型商用车销量数据较2024年7月小幅改善,中重型商用车总销量环比增长1.1%,其中卡车销量环比增长2.0%,客车销量环比下降2.5%。

分析观点深度解析

从2024年8月份当月及年初至今累计数据来看,巴西新车总注册量均实现了同比增长。根据S&P Global Mobility[标普全球汽车]7月份的预测,2024年巴西轻型汽车销量预计将达到230.8万辆,同比增长5.7%。尽管2024年市场增速预计为个位数,较2023年的增速11.4%有所放缓,但持续的增长仍将有助推动巴西年度轻型汽车销量在2029年提升至300万辆的水平。不过,巴西年度轻型汽车销量预计要到2026年才能超过2019年新冠疫情爆发前260万辆的销量水平。尽管目前市场呈上升趋势且车辆信贷趋势乐观,但市场仍面临信贷条件收紧和车辆价格高企等挑战。失业率的下降和库存水平的改善支持了车队更新带来的直接销量,并推动了需求增长。我们将在巴西汽车制造商协会的数据发布后,单独提供一份关于巴西8月车辆销售、出口和生产的详细报告。

作者:Stephanie Brinley Associate Director

2024年8月轻型汽车生产预测

2024年9月9日

我们每月都会利用全球轻型汽车实际生产数据、注册数据和销售数据,为您提供最新的短期生产预测。

以下是按地区划分的全球生产数据以及我们更新的8月份生产预测。

Source:Getty Images

本月关键要点

全球汽车行业仍在积极应对部分主要市场销售增速放缓以及库存过高等问题。我们的生产前景反映出全球汽车行业面临的持续挑战,8月份预测更新中包括近期对各地区汽车生产预测的上调及下调。地区生产预测调整考虑了中国扩大政策支持带来的积极影响,以及北美地区库存管理和特定车企产量调整的负面影响。

值得注意的预测调整

欧洲:我们对欧洲轻型车辆的生产前景进行了调整,预计2024年和2025年的产量分别上调了60,000辆和31,000辆。不过,西欧和中欧(包括土耳其)地区的生产前景下调了13,000辆。这主要是由于车辆需求停滞以及供应链限制等问题。整体欧洲汽车市场则继续受到车辆价格上涨、持续高通胀及电气化转型的影响。

大中华区:我们将2024年和2025年大中华区轻型车辆的生产前景分别上调了22.7万辆和下调了35.4万辆。在近期,汽车生产受到了以旧换新政策的提振,但这也导致了在2024年以后会出现一些偿还效应。预测中继续反映了欧洲加征临时关税的措施对汽车生产带来的负面影响;不过,由于全球各地市场仍在等待中国车企加快在当地的本土化生产进程,我们预计出口活动将继续保持强劲态势。

作者:S&P Global Mobility[标普全球汽车]

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章

2024年前七个月中国汽车制造商在以色列的纯电动汽车销量处于领先

2024年9月2日

根据以色列汽车进口商协会(IVIA)的数据,中国汽车制造商比亚迪2024年前七个月在以色列市场的纯电动汽车(BEV)销量处于领先。在此期间,比亚迪在以色列共销售了11,871辆纯电动汽车,销量紧随其后的是中国汽车制造商上汽集团旗下的名爵品牌,特斯拉的纯电动汽车销量为3,211辆,在以色列市场位居第三。以色列纯电动汽车市场的其他主要汽车制造商包括吉利和起亚,这两个品牌在2024年前七个月的销量分别为2,935辆和2,139辆。2024年前七个月,以色列的纯电动汽车销量达到44,223辆,占整体新车市场的24.5%。

Source:Getty Images

分析观点深度解析

以色列汽车进口商协会发布的数据显示,丰田在2024年前七个月仍然是以色列汽车市场中销量最高的品牌。这家日本汽车制造商也是以色列全混动汽车市场的销量排名第一的车企。不过,随着比亚迪在以色列大力推动纯电动汽车的销售,这一中国品牌迅速扩大其市场影响力,成为以色列汽车市场上仅次于丰田、现代和起亚的第四大汽车品牌。目前在以色列市场上销售乘用车的中国汽车品牌超过了15家,比亚迪、奇瑞、名爵、吉利和极氪是前五大中国品牌。尽管韩国汽车制造商在以色列市场上也有较大的影响力,但由于竞争激烈,2024年上半年韩国车企的销量显著下降。2024年前七个月,现代和起亚的累计销量同比下降33%,至38,278辆。而相比之下,以色列乘用车市场整体销量在同期仅下降了9%。

作者:Abby Chun Tu Principal Research Analyst

杭州、苏州新出台激励措施以促进汽车消费

2024年9月2日

杭州和苏州等国内城市已加大力度,通过出台新的补贴政策来刺激汽车消费。杭州目前为新购买传统燃油车的消费者提供6,000元至10,000元(约合840美元至1,400美元)不等的置换补贴。对于购买新能源汽车(NEV)的消费者,补贴金额在8,000元至12,000元之间。该政策将于8月22日开始实施,一直持续至12月底。在另一份公告中,苏州市政府表示将提供高达1亿元的补贴资金来支持新能源汽车的销售。消费者在购买新能源汽车时可申请5,000元的补贴,苏州预计将在9月初公布该补贴政策的详细信息。

Source: Getty Images

分析观点深度解析

为了促进新车消费,中国政府部门正通过推出区域性的激励措施来提振市场。这些地市层面出台的补贴政策,加上中央出台的以旧换新政策,将有助政府通过挖掘汽车市场中消费者的车辆置换需求来推动国内汽车消费。由于燃油车销售疲软,中国7月份乘用车零售销量同比下降2.8%,降至172万辆。在2024年前七个月中,由于国内汽车市场向纯电动汽车(BEV)和插电式混动汽车(PHEV)转型,中国燃油车零售销量同比下降了15%。

作者:Abby Chun Tu Principal Research Analyst

极氪汽车第二季度营收同比增长58.4%

2024年8月26日

吉利控股集团旗下的豪华电动汽车制造商极氪汽车2024年第二季度总营收达到200.4亿元人民币(约合27.6亿美元),同比增长58.4%,环比增长36%。得益于汽车交付量的增加,第二季度汽车销售收入同比增长64.4%,增至134.4亿元人民币。公司第二季度共交付了54,811辆汽车,相比之下第一季度交付量为33,059辆。第二季度毛利润较第一季度环比增长98.3%,达到34.5亿元人民币。2024年第二季度毛利率为17.2%,而2023年第二季度和2024年第一季度分别为12.3%和11.8%。2024年第二季度汽车毛利率为14.2%,而2023年第二季度和2024年第一季度的汽车毛利率分别为13.6%和14.0%。汽车毛利率的提升反映出汽车零部件和材料成本的下降,尽管由于2024款车型(MY)采取的新定价策略导致极氪汽车的平均售价下降,但这在一定程度上抵消了采购方面的成本节省。公司第二季度净亏损达到18.1亿元人民币。截至2024年6月30日,极氪持有的现金及现金等价物和受限制现金为80.48亿元人民币。

Source: Getty Images

分析观点深度解析

极氪已在8月推出了旗下两款畅销的电动汽车001电动跨界车和007电动轿车的2025款车型。尽管中国纯电动汽车市场在2024年的销售有所放缓,但该公司预计,其2025款车型的技术升级将有助于推动其在中国纯电动汽车市场的销量增长。极氪计划于今年晚些时候推出极氪7X SUV,这款车将在市场上与特斯拉Model Y展开竞争,并且有助于扩大极氪在国内市场的份额。极氪的电池和动力系统部门也为其第二季度营收的强劲增长做出了贡献。极氪通过旗下动力系统子公司宁波威睿向吉利集团其他公司提供电池和电机产品,第二季度来自电池及其他组件的销售收入达到53亿元人民币,占极氪总营收的26%,同比增长36.1%。电池及其他组件利润率的提高也拉动了极氪毛利率的上升,第二季度毛利率达到17.2%,较2023年第二季度的12.3%有显著提升。

作者:Abby Chun Tu Principal Research Analyst

小鹏汽车第二季度财报显示营收强劲增长,利润率显著提升

2024年8月26日

中国电动汽车制造商小鹏汽车日前公布了2024年第二季度的财务业绩,据该公司发布的声明,第二季度总营收达到81.1亿元人民币(约合11.2亿美元),同比增长60.2%。小鹏汽车第二季度整车销售收入同比增长54.1%,达到68.2亿元人民币。第二季度毛利率为14.0%,较2024年第一季度的12.9%显著提升。小鹏汽车第二季度汽车毛利率为6.4%,而2023年同期为-8.6%,2024年第一季度为5.5%。小鹏汽车2024年第二季度净亏损为12.8亿元人民币,相比之下2023年同期净亏损为28亿元人民币,2024年第一季度净亏损为13.7亿元人民币。截至2024年6月30日,小鹏汽车现金及现金等价物、受限制现金、短期投资及定期存款为373.3亿元人民币。小鹏汽车董事长兼首席执行官何小鹏表示:“从8月MONA M03上市开始,我们将进入一个强劲的产品周期。未来三年,我们计划向市场推出大量新车型和改款车型。我相信通过强大的产品周期和更高效的营销体系,我们长期积累的技术优势和在人工智能领域取得的突破性进展将转化为国内和海外市场的销售增长。”

Source: Getty Images

分析观点深度解析

第二季度,小鹏汽车的营收较上一季度显著增长,这主要得益于车辆交付量及服务收入的增加。公司在第二季度共交付了30,207辆汽车,而第一季度共交付21,821辆。营收方面还包括与大众集团就车辆平台和软件战略合作相关的技术研发服务销售收入的增长。得益于与大众集团的合作关系,小鹏汽车服务相关收入从2023年第二季度的6.4亿元人民币大幅增长至2024年第二季度的12.9亿元人民币。随着Mona M03纯电动轿车将于8月底上市销售,小鹏汽车预计其第三季度车辆交付量将进一步增加,达到41,000辆至45,000辆之间。在小鹏汽车第二季度业绩电话会议上,何小鹏证实公司将于2024年第四季度推出大型轿车P7+。小鹏汽车表示,与P7相比,P7+将采用新一代自动驾驶硬件架构,该车辆架构已经过优化以实现更好的成本效益。

作者:Abby Chun Tu Principal Research Analyst

汽车制造商在维持利润率方面面临挑战

2024年8月19日

主要汽车制造商公布的最新财务业绩喜忧参半,但在利润率方面面临压力。

Source: Getty Images

S&P Global Mobility[标普全球汽车] AutoIntelligence服务提供全球汽车行业新闻和事件的每日分析。我们致力于提供及时的背景信息和深刻洞见分析,助您轻松驾驭这一瞬息万变的行业。Behind the Headlines每两周为您深入剖析行业近期的热门话题。

步入2024年,整个汽车行业面临两大压力:一是消费者对新型纯电动汽车(BEV)的接受速度放缓,二是车辆价格高企导致的可负担性问题对自然购车需求和库存增加带来的负面影响。

从最新一轮的财报来看,大多数汽车制造商都面临着营业利润率方面的压力。从表面上看,中国大陆汽车市场的困境以及向纯电动汽车转型过程中的不均衡性似乎是显而易见的原因。然而,深入分析后不难发现,汽车制造商面临的盈利能力下降既是整个行业的共性问题,也与各家车企自身的问题有关。

让我们来看一下各家车企在车辆销量、收入、营业利润(毛利)以及营业利润率(毛利率)方面的变化。

大众汽车和福特收入增加但利润率下滑

尽管销量下降,但大众汽车的收入依然迎来增长——但非经营性因素对经营业绩构成了影响。大众汽车表示,在对这些非经营性因素进行调整后,其第二季度的营业利润率较第一季度实现了提升。

在大众集团公布的业绩中,奥迪由于供应受限导致销量下降,因而营业利润率出现下滑。保时捷的运营收入和利润率也因车型增加带来的成本而下降。奥迪和保时捷都在积极推出新车型,这些动作虽然令短期内成本增加,但无疑为未来的市场竞争占据了更有利的位置。

大众集团核心品牌的营业利润率也出现下降,但该公司指出,这更多归因于公司内部重组,而非外部市场状况所致。对于大众集团而言,与纯电动汽车转型或中国大陆市场困境相关的财务状况动荡似乎较少。

Source: Getty Images

虽然福特上半年销售和收入双双实现增长,但其营业利润却大幅下滑。福特F-150 Lightning和Mustang Mach-E纯电动汽车产品未能如预期般吸引市场关注,2024年,福特的战略聚焦于为客户在推进系统解决方案方面提供“选择自由”。

该公司预计其电动汽车部门Model E在2024年面临高达50亿美元的亏损。不过,该部门2024年上半年业绩下滑的主要原因是第二季度保修成本意外上升,以及新产品材料和制造成本的不断攀升。

尽管福特不再公布各地区具体的财务业绩,但表示其在中国大陆及所有国际地区均实现了盈利。

宝马和梅赛德斯-奔驰销量、收入和利润率齐降

宝马和梅赛德斯-奔驰遭遇了销量和收入的双重下滑,其中梅赛德斯-奔驰在四项业绩指标上有显著的下降。这两家公司指出,中国大陆汽车市场状况对其业绩造成了不利影响。这两个汽车品牌都在积极推动电气化转型,目前宝马推出的纯电动汽车产品更为丰富。宝马纯电动汽车专用的“新世代”架构将于2025年推出,这将导致其2024年的工程和开发支出增加。

尽管面临的全球经营环境日益严峻,但宝马管理层对2024年上半年核心汽车业务的表现感到满意。尽管宝马已表示将不会参与车企在中国大陆的价格战,但这家汽车制造商也指出,中国消费者信心疲软以及竞争加剧会对其业绩造成拖累。

尽管宝马在四项指标上均有所下降,但其降幅相对较小。对于梅赛德斯-奔驰来说,其经历了更为艰难的季度挑战促使管理层对其2024年盈利目标进行了调整,不过梅赛德斯-奔驰汽车部门仍然维持了超过10%的利润率目标。

梅赛德斯-奔驰出行部门也正受到梅赛德斯-奔驰充电网络投入成本以及中国大陆市场竞争激烈的影响。

作者:Stephanie Brinley Associate Director, AutoIntelligence, S&P Global Mobility

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章。

巴基斯坦7月份新车产销量双双激增

2024年8月19日

据巴基斯坦汽车制造商协会(PAMA)报道,巴基斯坦7月新车销量较去年同期大幅飙升68.3%,达到8,896辆。乘用车销量在其中占据主导,销量达到5,857辆,较去年同期增长58.2%。其中,铃木Alto销量领先,达到2,869辆,其次是丰田Corolla、Yaris和Corolla Cross合计销量为1,106辆,本田Civic和City合计销量为790辆。卡车和巴士细分市场的销量合计为307辆,较去年同期增长57.4%,而吉普和皮卡细分市场的销量大幅增长96.7%,达到2,732辆。此外,巴基斯坦汽车制造商协会数据显示,巴基斯坦7月汽车产量较去年同期飙升81.2%,达到10,070辆。乘用车产量也再次占据主导,产量达到6,632辆,较去年同期增长89.6%。卡车和巴士细分市场的产量较去年同期增长212.6%,从2023年7月的111辆增加至347辆。吉普和皮卡细分市场的产量较去年同期增长58.7%,达到3,091辆。

Source: Getty Images

分析观点深度解析

7月份,巴基斯坦新车销量连续第四个月实现同比增长。这一增长的背后得益于多个方面:经济复苏迹象带动购车需求回升、进口套件和零部件供应改善推动大多数汽车制造商的产量提升以及去年同期比较基数较低。去年,巴基斯坦汽车销量受到了经济形势和零部件供应短缺的严重影响,导致众多汽车制造商的生产受阻。巴基斯坦汽车行业高度依赖进口,随着国家外汇储备降至临界水平,整个行业蒙上了一层阴影。据S&P Global Mobility[标普全球汽车]数据,2023年巴基斯坦轻型汽车销量较上年暴跌62.0%,仅为约86,400辆。不过,我们预计巴基斯坦2024年新车销量将同比增长41.8%,达到约122,600辆。在2023年汽车产量同比下降63.2%,至约85,100辆之后,2024年轻型汽车生产也有望迎来反弹,预计2024年产量将同比增长50%,达到约127,645辆。

作者:Isha Sharma Research Analyst

蔚来汽车、小鹏汽车和理想汽车公布7月份交付数据

2024年8月12日

中国电动汽车制造商理想汽车、小鹏汽车、蔚来汽车日前公布了7月份交付数据。理想汽车7月份月度销量创下新高,当月共交付51,000辆汽车。该公司7月份交付量同比增长49.4%,这主要得益于市场对理想入门级车型L6运动型多用途车(SUV)的强劲需求。累计到今年7月底,理想汽车总交付量达到873,345辆。另外,专注于纯电动汽车(BEV)的蔚来汽车和小鹏汽车7月份销量均有所增长。蔚来汽车7月份交付了20,498辆汽车,与2023年7月基本持平。7月份交付量中包括11,964辆纯电动SUV和8,534辆纯电动轿车。今年累计来看,该公司总交付量为107,924辆汽车,同比增长43.9%。7月份,小鹏汽车销量同比增长1%,达到11,145辆。今年累计来看,小鹏汽车总销量达到63,173辆,同比增长20%。

Source: Getty Images

分析观点深度解析

理想汽车月度交付量首次实现突破5万辆,反映出市场上的消费者对其L系列增程式电动汽车(REEV)的强烈兴趣。该公司首款起售价仅为25万元人民币(约合34,600美元)的L6 SUV的推出,推动理想汽车的销量创下新高。理想汽车在高端SUV市场的成功,也激励了包括赛力斯在内的中国车企进入增程式电动汽车市场并纷纷推出新车型。在纯电动汽车(BEV)市场,蔚来汽车连续第三个月交付量超过2万辆。该公司寄希望于其子品牌乐道能在未来一年进一步推动其销量增长。由于蔚来汽车的定位面向高端汽车市场,乐道品牌车型的定价将以更具竞争力的价格来吸引大众市场的购买者。此外,另一家造车新势力小鹏汽车也希望通过推出面向低预算消费者的全新车型系列来扩大销量。小鹏汽车将于8月开始销售其MONA品牌旗下首款车型M03轿车。M03搭载了小鹏汽车最新的智能座舱和自动驾驶系统。

作者:Abby Chun Tu Principal Research Analyst

中国成为全球最大的汽车出口国

2024年8月12日

根据中日两国汽车工业协会公布的数据,2024年上半年,中国在汽车出口方面继续领先于日本。日本汽车出口量同比下降0.3%,至202万辆以下,而中国汽车出口量则同比增长31%,超过279万辆。中国出口的车辆中包括约234万辆乘用车和约45.4万辆商用车。其中,燃油车出口量同比大幅增长36%,达到近219万辆,电动汽车出口量同比增长13%,至约60.5万辆。

Source: Getty Images

分析观点深度解析

中国前五大汽车出口商分别是奇瑞汽车、上汽集团、长安汽车、吉利汽车和比亚迪。尽管欧盟自7月起对中国产汽车加征关税,但中国汽车品牌在6月仍占据了欧洲电动汽车市场11%的份额。

作者:Tim Urquhart Principal Analyst

日本5月份汽车产量同比增长4.1%

2024年8月5日

根据日本汽车工业协会(JAMA)发布的数据,5月份日本汽车产量同比增长4.5%,达到651,285辆。这一数字包括了乘用车、卡车和公共汽车的生产数据。当月乘用车产量达到559,726辆,同比增长3.1%。其中,排量2.0升以上的标准车型产量同比增长2.9%,达到373,346辆,小型车产量同比微增0.6%,达到91,119辆。排量小于660cc的微型车的产量也同比增长6.3%,达到95,261辆。5月份,卡车产量同比大幅增长11.0%,达到82,304辆,公共汽车产量同比45.9%,达到9,255辆。2024年前五个月,日本汽车累计产量同比下降11.0%,达到320.2万辆,其中乘用车产量为278.6万辆(同比下降8.7%),卡车产量为377,612辆(同比下降19.3%),公共汽车产量为38,417辆(同比下降4.5%)。

Source: Getty Images

分析观点深度解析

日本5月汽车产量的大幅增长主要得益于大发汽车在日本的所有生产设施恢复生产。S&P Global Mobility[标普全球汽车]预测,2024年日本轻型汽车产量将达到797.9万辆左右,同比下降7.4%。

作者:Nitin Budhiraja Sr. Analyst - Automotive

2023/2024财年印度汽车零部件行业营业额同比增长9.8%

2024年8月5日

印度汽车零部件制造商协会(ACMA)最近发布了2023/2024财年行业业绩回顾报告,针对汽车零部件行业的业绩提供了相关洞见。该报告强调,得益于汽车产量的增加以及行业内附加值的不断提升,国内外市场实现了显著增长。据印度汽车零部件制造商协会称,印度汽车零部件行业的营业额同比增长9.8%,达到6.1万亿卢比。向汽车制造商供应的国内零部件同比增长8.9%,达到5.18万亿卢比。出口同比增长5.5%,达到212亿美元,同时进口同比增长3%,达到209亿美元,贸易顺差达到3亿美元。印度汽车零部件制造商协会会长Shradha Suri Marwah将汽车零部件行业的增长归因于汽车产量的持续增长以及行业内附加值的不断提高。尽管面临地缘政治的挑战和物流成本的上升,但汽车零部件出口表现要优于印度整体商品出口表现,为贸易顺差做出了贡献。Marwah还强调,汽车零部件行业更加注重本地化,这是实现贸易顺差的关键驱动因素。

Source: Getty Images

分析观点深度解析

印度汽车零部件制造商协会2023/2024财年行业业绩回顾报告展现了印度汽车零部件行业正在迎来积极增长。该报告彰显了汽车零部件行业在面临挑战时的韧性及其超越整体商品出口表现的能力。Marwah指出,至2024财年,汽车行业的大多数细分市场已恢复到疫情前的业绩水平。不过,她也提到,在2025财年第一季度,汽车销量会略有放缓,这主要是因为高基数效应、不利的天气条件及国内选举等方面的因素。尽管如此,随着印度国内宏观经济指标的强劲表现、政府出台的一系列有利政策以及预期GDP增长率超过7%,印度汽车零部件制造商协会对于汽车零部件行业在2025财年的表现持乐观态度。

作者:Jamal Amir Research Analyst

7月轻型汽车生产预测

2024年7月29日

我们每月都会利用全球轻型汽车实际生产数据、注册数据和销售数据,为您提供最新的短期生产预测。

以下是按地区划分的全球生产数据以及我们更新的7月份生产预测。

2024年7月轻型汽车生产预测

本月关键要点

2024年下半年全球汽车行业的前景依然充满挑战。汽车制造商正面临地区需求和库存状况的动态变化,这导致生产预测出现显著下调。

值得注意的预测调整

欧洲:由于对库存增加和下半年生产限制的担忧加剧,我们对2024年欧洲轻型汽车生产展望下调了148,000辆。同时,也考虑了欧盟对中国电动汽车征收新关税的影响,但对产量的积极影响微乎其微。

大中华区:2024年大中华区轻型汽车预测产量下调398,000辆。国内消费和汽车需求仍然停滞不前,导致竞争激烈,汽车制造商将重点转向海外市场。由于市场复苏预期较弱,对2025年的产量预测也有所下调。

日本/韩国:2024年日本汽车预测产量下调了36,000辆,韩国预测产量则上调了43,000辆。市场对混动汽车的需求增长正在取代增速放缓的纯电动汽车生产。对2025年和2026年的生产预测仅略有调整。

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章。

欧盟6月份乘用车销量同比增长4.3%

2024年7月29日

意义:尽管面临宏观经济和地缘政治环境等方面的挑战,欧盟乘用车市场在2024年6月及上半年仍实现了温和增长

展望:根据S&P Global Mobility[标普全球汽车]的预测,2024年欧盟乘用车注册量预计将同比增长2.7%,达到1,086万辆。欧盟全年汽车注册量预计仍将比2015年至2019年间(即近年破坏性事件发生之前的五年)的平均水平低约12.1%。我们还预测,2025年欧盟乘用车注册量将超过1,100万辆。

根据欧洲汽车制造商协会(ACEA)提供的最新数据,欧盟乘用车市场6月份销量同比温和增长4.3%,达到1,089,925辆。2024年上半年,欧盟27个成员国的乘用车注册量同比增长4.5%,达到5,683,843辆。在欧洲自由贸易联盟(EFTA)地区(包括冰岛、挪威和瑞士),6月份销量同比下降3.6%,至41,801辆,2024年前六个月的总销量也同比下降5.9%,至188,832辆。与此同时,英国市场6月份销量同比增长1.1%,达到179,263辆,2024年上半年销量则同比增长6.0%,达到1,006,763辆。

Source:Getty Images

各大汽车制造商数据

大众汽车集团在6月份的销量表现略高于市场整体平均水平,同比增长4.7%,达到288,226辆。不过从今年上半年来看,该公司的表现略逊于欧盟市场整体增速,销量同比增长4.1%,至1,478,052辆。今年6月,大众品牌的注册量同比增长5.3%,至124,507辆,不过今年上半年整体表现落后于市场,同比仅增长2.2%,达到611,238辆。这可能就是大众品牌在欧洲市场大力推广其纯电动汽车的原因所在,尤其是对于改款ID.3和ID.4车型提供了较大力度的租赁优惠。斯柯达是大众汽车集团6月份表现最突出的品牌,销量同比增长14.0%至60,117辆,今年上半年销量同比增长12.6%,达到329,867辆,这主要得益于改款Octavia及其SUV车型推动了销量增长。然而,奥迪在6月份的销量同比下降11.6%,并且2024年上半年销量同比下降了9.0%。

排名第二的Stellantis在6月和上半年的市场份额都有所下降,其中6月份销量同比增长仅0.4%,至188,930辆,1月至6月的销量同比增长0.5%,至1,024,079辆。Stellantis在欧盟最畅销的品牌标致6月份的销量同比下滑11.3%,至51,978辆,这也导致其2024年上半年销量同比下滑4.3%,至307,794辆。鉴于近期车型改款频率较高,这一结果对Stellantis的管理委员会以及标致的高级销售及营销人员来说令人失望,不过车型更替也是导致销量下滑表现的因素之一,因此标致也寄希望于在2024年下半年能够取得更好的销售表现。相比之下,销量排名第二的品牌雪铁龙6月份表现良好,销量同比增长22.6%,市场对于C4等主力车型的需求非常强劲。这也推动了雪铁龙2024年上半年销量同比增长15.3%,至205,853辆。

Source:Getty Images

雷诺集团继续保持其排名第三的位置,6月份销量同比增长6.2%,至131,875辆。这使得其2024年上半年销量同比增长2.0%,至617,563辆。主力品牌雷诺6月份销量同比增长4.1%,至71,466辆,2024年前六个月销量同比温和增长0.4%,至330,471辆。雷诺在今年上半年展示了新车型雷诺5,该车型将复古元素融入了现代风格,使其在B级车市场中成为一款十分具有竞争力的车型,不过雷诺从2025年开始才会享受到这款车型的销售红利。达契亚6月份销售表现强劲,销量同比增长8.7%,至56,686辆。2024年上半年,达契亚销量同比增长3.7%,达到284,811辆。

尽管现代集团6月份汽车销量同比下降6.9%,至79,841辆,但其销量仍超过了丰田,排名第四。丰田销量同比增长13.7%,但由于去年基数相对较低,其注册销量仅为76,096辆。不过,在2024年上半年累计销量排名中,这家日本汽车制造商仅以微弱优势领先现代集团,丰田上半年销量同比强劲增长20.7%,达到446,127辆,现代汽车上半年销量为443,909辆,同比下降2.8%。丰田此前表示,其2024年上半年的强劲销售表现的得益于其电气化车型,包括公司首款纯电动车型bZ4X。

分析观点深度解析

从表面上看,欧盟今年上半年汽车注册销量增长是一个积极的消息。销量同比适度增长4.5%这一结果至少表明,该地区的汽车行业理论上正朝着正确的方向发展,不过这只是情况的一部分。这一增长仍然远低于疫情爆发前欧盟上半年的销量数据,市场还需要一段时间才能恢复到疫情前的水平。事实上,关于市场是否真的会恢复到疫情前的水平还存在一些争论。尽管2024年上半年市场取得可喜的正增长,但这一增长是在汽车制造商之间激烈的价格竞争以及中国车企不断涌入市场,纯电动汽车市场产品日益增多的背景下实现的。欧盟委员会本月初对从中国进口到欧盟的纯电动汽车征收临时关税,这在一定程度上缓解了这一局面。只要观察一下欧盟租赁市场就会发现,在竞争日益激烈的市场环境中,车企正在为每一笔销售和注册以及市场份额展开竞争,这一点越来越明显。一些汽车制造商似乎试图维持定价,而不是通过激进的定价策略来提高销量。然而,在租赁市场上,大众集团和Stellantis旗下的品牌为主力车型提供了极具竞争力的月供方案。鉴于巴以冲突和俄乌冲突带来的宏观经济不确定性以及美国大选过程的动荡局势,消费者信心以及欧盟汽车市场的整体状况在今年下半年不太可能出现改善。

根据S&P Global Mobilit[标普全球汽车]的预测,2024年欧盟乘用车注册量预计将同比增长2.7%,达到1,086万辆。欧盟全年汽车注册量预计仍将比2015年至2019年间(即近年破坏性事件发生之前的五年)的平均水平低约12.1%。我们还预测,2025年欧盟乘用车注册量将超过1,100万辆。

作者:Tim Urquhart Principal Analyst

上半年中国汽车出口同比增长30.5%

2024年7月22日

意义:根据中国汽车工业协会(CAAM)的数据,2024年上半年,中国汽车出口量同比增长30.5%,达到279.3万辆。

展望:中国汽车制造商进军全球市场的主要动力来自于海外市场有望实现更高的利润以及中国市场日益激烈的竞争。

根据中国汽车工业协会(CAAM)发布的数据,2024年上半年,中国汽车出口量同比增长30.5%,达到279.3万辆。上半年,作为中国大陆汽车出口主要驱动因素的乘用车出口量同比增长31.5%,达到233.9万辆;与此同时,商用车出口量同比增长25.7%,达到45.4万辆。2024年上半年,燃油车(ICE)出口量为218.8万辆,同比增长36.2%。1月至6月期间,包括插电式混动汽车(PHEV)和纯电动汽车(BEV)在内的新能源汽车(NEV)出口量同比增长13.2%,达到60.5万辆。随着全球市场对纯电动汽车的需求放缓,2024年上半年中国纯电动汽车出口量同比下降2.3%,至47.8万辆。相比之下,插电式混动汽车同期出口量大幅增长180%,达到12.7万辆。

Source:Getty Images

2024年上半年,中国汽车出口排名第一的是奇瑞汽车,出口量为53.2万辆。这家汽车制造商的出口量占2024年上半年中国大陆汽车制造商总出口量的22%。上汽集团和长安汽车分列第二和第三位,出口量分别为43.9万辆和28.5万辆。吉利汽车位列第四,比亚迪上半年出口量位居第五,同期增长率最高。2024年上半年,比亚迪汽车出口量为20.7万辆汽车,同比增长160%。特斯拉是唯一一家在1月至6月期间出口量下降的主要汽车制造商。2024年上半年,特斯拉出口的中国产纯电动汽车数量从2023年上半年的18.2万辆下降至14.8万辆。

分析观点深度解析

2024年上半年,中国汽车出口继续扩大,包括奇瑞、上汽和吉利在内的汽车制造商在全球市场上的销量不断增加。据中国海关数据显示,俄罗斯、墨西哥和巴西是中国大陆制造汽车的主要出口目的地。今年1月至5月(最新可用数据),中国对俄罗斯的汽车出口量达到37.5万辆,其中大部分是燃油车。相比之下,巴西正成为中国制造新能源汽车(NEV)的重要出口市场,中国汽车制造商比亚迪和长城汽车均在该市场推出了新车型。

中国汽车制造商进军全球市场的主要动力来自于海外市场有望实现更高的利润以及中国市场日益激烈的竞争。以长城汽车为例,预计其2024年上半年将实现强劲利润增长,主要得益于高利润的运动型多用途车(SUV)在海外市场的销量增加。2024年上半年,长城汽车汽车出口量同比增长63%,达到20.2万辆。公司2023年财务报告显示,去年其海外业务的毛利率达到26%,明显高于国内业务15.5%的毛利率。

作者:Abby Chun Tu Principal Research Analyst

零跑汽车达到40万辆交付里程碑

2024年7月22日

据零跑汽车发布的一份声明,截至7月16日,零跑汽车累计交付量已达到40万辆。这家中国汽车制造商日前已开始在中国交付C16运动型多用途车(SUV)。

Source:Getty Images

分析观点深度解析

2024年上半年,零跑汽车的销量显著增长,交付量超过8.6万辆。随着C16车型进入市场,该公司在新能源汽车(NEV)市场的地位将进一步巩固。这款六座SUV基于零跑汽车新一代车辆架构开发,提供纯电和增程式电动两种动力车型。这两种动力车型的价格都较为经济实惠,使其在家庭SUV市场中具有较强的竞争力。C16纯电版起售价为161,800元人民币(约合22,265美元),C16增程版起售价为155,800元人民币。零跑汽车与Stellantis成立的合资企业零跑国际将于9月在欧洲开始销售C10和T03。这家合资企业还计划利用Stellantis的全球销售网络,在中东和南美市场推出这两款车型。

作者:Abby Chun Tu Principal Research Analyst

上汽集团6月份销量同比下降25.9%

2024年7月15日

上汽集团6月份销量同比下降25.9%,至300,545辆。2024年上半年,该集团销量同比下降11.8%,至183万辆。在其合资企业(JV)中,上汽通用汽车(GM)6月份销量降幅最大,销量为26,021辆,同比下降72.0%。上汽大众(VW)上月销量同比下降14.4%,至82,003辆。上汽通用五菱6月份销量同比小幅下滑4.5%,至107,000辆。生产名爵和荣威品牌车型的上汽乘用车6月份销量同比下降24.6%,至54,576辆。上汽旗下商用车(CV)公司上汽大通6月份销量为15,020辆,同比下降19.1%。上汽集团旗下高端汽车品牌智己汽车上月销量为5,200辆,同比增长159.1%,名爵印度公司上月销量为4,810辆,同比下降6.2%。上汽通用五菱印尼公司6月份销量为1,000辆,同比下降44.5%。

Source:Getty Images

分析观点深度解析

由于合资企业表现疲软,2024年上半年上汽集团销量同比下降12%。上汽通用汽车在国内销售凯迪拉克、雪佛兰和别克等品牌车型,由于这些品牌在纯电动汽车(BEV)和插电式混动汽车(PHEV)领域缺乏具有竞争力的车型,上汽通用上半年销量同比减少一半。上汽大众上半年的销量较高,主要得益于其车型的打折销售。这两家公司都在努力扩大其在国内的插电式混动车型阵容以提升销量。由于中国和海外市场的需求减弱,上汽集团旗下全资品牌名爵和荣威半年销量同比下降18.5%。在高端电动汽车市场,上汽集团的智己品牌与极氪和蔚来等品牌展开竞争。然而,目前智己品牌在市场上尚没有一款畅销车型。2024年上半年,智己品牌销量为22,452辆;相比之下,蔚来汽车同期的销量超过了87,000辆。

作者: Abby Chun Tu Principal Research Analyst

塔塔汽车2024-2025财年第一季度全球批发销量同比增长2%

2024年7月15日

根据塔塔汽车发布的一份公司声明,公司(包括捷豹路虎在内)在2024-2025财年第一季度(即2024年4月至6月)的全球批发销量同比增长2%,达到329,847辆。当季,塔塔商用车(CV)和塔塔大宇商用车的全球批发销量同比增长6%,达到93,410辆,同时其乘用车销量同比下降1%,至138,682辆。除与奇瑞汽车合资的奇瑞捷豹路虎外,捷豹路虎的全球车辆出货量达到97,755辆(同比增长5%)。当季,捷豹品牌的汽车销量为8,227辆,路虎品牌的汽车销量为89,528辆。

Source:Getty Images

分析观点深度解析

塔塔汽车在2024-2025财年第一季度的销量增长,主要得益于捷豹路虎品牌的销量增加以及市场对其商用车的强劲需求。捷豹路虎的销量增长则归因于其位于西米德兰兹郡索利哈尔工厂的新车身车间的产能提升。2024-2025财年第一季度,塔塔乘用车销量下降的原因包括印度为期一个月的全国大选、经销商网络的高库存以及印度多地极端热浪天气导致展厅客流减少。根据S&P Global Mobility[标普全球汽车]的数据,2024年塔塔汽车(包括塔塔、路虎和捷豹品牌)的全球轻型汽车销量预计将同比增长6.0%,达到124万辆左右。我们的轻型汽车销量预测包括了乘用车和轻型商用车。

作者: Jamal Amir Research Analyst

中国新能源汽车制造商公布6月份交付数据

2024年7月8日

意义:中国新能源汽车制造商日前公布了各自6月份的交付数据;由于新车型以及销售激励措施的推出,包括理想汽车和小鹏汽车在内的大多数主要车企的销量均有所增长。

展望:S&P Global Mobility[标普全球汽车]预测,2024年全年,中国新能源轻型汽车的产量(用于出口和国内销售)将达到1,160万辆,同比增长22%。

Source:Getty Images

中国新能源汽车制造商日前公布了各自6月份的交付数据;由于新车型以及销售激励措施的推出,包括理想汽车和小鹏汽车在内的大多数主要车企的销量均有所增长。小鹏汽车6月份共交付了10,668辆纯电动汽车(BEV),同比增长24%。X9电动多用途汽车(MPV)6月份的交付量为1,687辆。今年迄今为止(1月至6月),小鹏汽车的电动汽车交付量为52,028辆,同比增长26%。理想汽车宣布,其6月份共交付了47,774辆汽车,同比增长46.7%。今年迄今为止,理想汽车共交付822,345辆汽车,其销量在造车新势力中保持领先。该公司表示,L6在6月份的交付量超过20,000辆。不过,理想汽车并未公布其他车型的详细交付数据。长安汽车旗下的深蓝汽车在6月共交付16,659辆汽车,同比增长107%。深蓝汽车目前有三款车型在售,分别是SL03轿车、S7和G318 SUV。其中,G318在6月刚刚上市,尚未开始交付。长安汽车旗下高端纯电品牌阿维塔在6月共交付了4,682辆汽车,同比增长167%。不过,自3月以来,该品牌的销量一直在5,000辆左右徘徊,其11款电动SUV和12款电动轿车面临来自蔚来汽车的激烈竞争。阿维塔已确认将在其车型中部署华为最新的高级驾驶辅助系统(ADAS)ADS 3.0。ADS 3.0将使阿维塔汽车能够执行更高阶的自动驾驶任务,包括无人驾驶自动泊车。广汽集团新能源汽车品牌埃安在6月份的销量为35,027辆,同比下降22%。该公司在6月推出了全新的埃安V SUV。今年迄今为止,埃安共交付1,142,339辆汽车,同比下降32%。

零跑汽车6月份交付量同比增长52%,达到20,116辆,首次突破2万辆大关。零跑汽车的销量主要由其SUV车型C11和C10支撑。这两款车型均提供增程式或纯电动动力系统选择。该公司全新六座SUV车型C16将于2024年第三季度开始交付。C16将继续为客户提供增程式或纯电动动力系统选择;其中,纯电动版将成为该品牌首款基于800V高压平台开发的车型。小米集团旗下新能源汽车子公司小米汽车继续在6月份加大SU7的交付力度。该公司在6月共交付11,603辆SU7,较5月的8,646辆进一步增长。

分析观点深度解析

S&P Global Mobility[标普全球汽车]预测,2024年全年,中国新能源轻型汽车的产量(用于出口和国内销售)将达到1,160万辆,同比增长22%。中国乘联会(CPCA)的初步数据显示,6月份中国制造的新能源汽车批发销量同比增长28%,达到97万辆。6月份销量由比亚迪(340,211辆)、特斯拉(71,007辆)和吉利汽车(65,959辆)领跑,在造车新势力中,理想汽车的销量最高,蔚来汽车紧随其后。在理想汽车占据榜首的增程式电动汽车市场中,由于市场对搭载华为智驾技术的新车型需求旺盛,赛力斯旗下的问界品牌也成为这一细分市场的有力竞争者。赛力斯发布的另一份声明显示,该公司6月份新能源汽车销量达到了41,213辆。插电式混合动力汽车和增程式电动汽车日益受到消费者的认可,也促使零跑汽车等车企通过推出新车型来扩大产品阵容。零跑C16的起售价为155,800元人民币(约合21,421美元),相比理想L8等车型,为家庭购车者提供了更为经济实惠的选择。

在十大新能源汽车制造商中,广汽埃安在6月的销量降幅最大。过去两年,该品牌的销售主要依赖于网约车市场的需求支撑,导致其在向私人汽车购车者的市场拓展方面进展缓慢。为提振销量,问界将加速向东南亚市场拓展。该公司将于2024年下半年完成其在泰国工厂的建设,这是其首个在中国以外的生产基地。在高端电动汽车市场,专注于生产纯电动汽车的两家汽车制造商极氪汽车和蔚来汽车在6月份的交付量均超过了20,000辆。极氪汽车预计其月销量将在第四季度超过3万辆。这一目标将得益于该品牌MIX MPV和全新中型SUV的推出。

作者: Abby Chun Tu Principal Research Analyst

长城汽车6月份销量同比下降6.6%

2024年7月8日

根据中国汽车制造商长城汽车(GWM)最新发布的销售报告,6月份汽车销量连续第二个月出现萎缩。公司上个月共销售了98,080辆汽车,同比下降6.6%。哈弗品牌6月份销量为47,729辆,同比下降19.1%。魏牌品牌的销量同比下降55.5%,至2,939辆。6月份,长城的皮卡销量也出现萎缩,同比下降7.7%,至15,251辆。长城汽车旗下电动汽车品牌欧拉的销量为6,029辆,同比下降39.8%。不过,长城旗下越野车品牌坦克在6月份的销售表现继续强劲。上个月,该品牌销量同比增长104%,达到26,059辆。2024年上半年,长城汽车的销量同比增长7.8%,达到559,669辆。今年迄今为止,其海外销量总计为201,500辆。

Source:Getty Images

分析观点深度解析

长城汽车已开始在中国国内投资设立直营门店,以支持坦克和魏牌车型的销售。自5月起,这两个品牌的旗下车型,包括坦克300和坦克400 SUV以及魏牌高山MPV,将在长城汽车的直营门店中销售。这些新门店的设立将增加公司现有经销商合作伙伴运营的销售点。与提供一系列入门级车型的哈弗品牌相比,魏牌和坦克品牌寻求实现更高端的市场定位,这需要配备更高的客户服务标准作为支持。据长城汽车董事长魏建军介绍,通过投资新的直营门店,公司意图帮助坦克和魏牌打造品牌,而非仅仅提升短期销量。2024年上半年,坦克的销量同比增长近一倍,达到116,038辆。魏牌的销量尚未达到显著水平,2024年上半年销量低于19,867辆,同比增长9.5%。

作者: Abby Chun Tu Principal Research Analyst

中国汽车制造商与中东经销商合作,以扩大在当地的销售

2024年7月1日

意义:中国汽车制造商正在与中东当地公司建立更紧密的联系,以扩大在该地区的销售。阿联酋(UAE)是中国汽车制造商进军该地区汽车市场时较受欢迎的第一站,目前在该国的轻型汽车市场中已有超过20个中国品牌在售,这一数字是2022年的两倍。

展望:2024年,出口至中东市场的中国制造车辆将进一步增加,中国汽车制造商将在以色列、阿联酋、沙特阿拉伯和约旦等市场推出新车型,并与日本和韩国车企展开竞争。

Source:Avatr

中国汽车制造商正在与中东当地公司建立更紧密的联系,以扩大在该地区的销售。阿联酋(UAE)是中国汽车制造商进军该地区汽车市场时较受欢迎的第一站,目前在该国的轻型汽车市场中已有超过20个中国品牌在售,这一数字是2022年的两倍。包括小鹏汽车和极氪汽车在内的电动汽车初创企业将与中东当地经销商合作,于2024年在该地区推出新车型。中国的奇瑞汽车、比亚迪和红旗汽车也纷纷在中东地区扩大了产品供应。过去一年,中国品牌在中东地区市场(尤其是以色列)的销量增长迅速。

中国电动汽车初创企业是中东汽车市场上最活跃的参与者,这些企业积极寻求在本土市场之外探索新的增长机会,以扩大销量。6月20日,长安汽车旗下高端电动汽车品牌阿维塔与阿联酋Smart Mobility International签署协议,后者将在国内独家分销阿维塔汽车。阿维塔旗下两款纯电动车型阿维塔11运动型多用途车(SUV)和阿维塔12电动轿车旨在吸引高端汽车买家。吉利集团已经在中东销售沃尔沃和路特斯汽车,计划通过其领克和极氪品牌进一步扩大市场份额。今年5月,该公司领克品牌与阿联酋的一家豪华汽车经销商The Elite Cars达成合作,在该国销售领克汽车。领克是由吉利汽车和沃尔沃汽车共同推出的合资品牌,拥有包括燃油汽车、纯电动汽车、全混动和插电式混动汽车在内的全面产品阵容。去年,吉利的极氪品牌也进军了多个中东市场,与沙特阿拉伯、卡塔尔、巴林和阿联酋等国的主要经销商集团签署了合作协议。

比亚迪目前是以色列最畅销的纯电动汽车品牌,并且在中东地区提供最多样化的新能源汽车阵容。除了紧凑型SUV Atto 3和比亚迪汉轿车外,比亚迪还在3月与Al-Futtaim集团合作,在阿联酋推出了秦Plus和海豹轿车以及宋Plus SUV。其中,宋Plus和秦Plus均采用插电式混动系统,而比亚迪海豹则是纯电动车型。除了阿联酋外,比亚迪还在沙特阿拉伯和卡塔尔等国提供这些新车型。

分析观点深度解析

2024年,出口至中东市场的中国制造车辆将进一步增加,中国汽车制造商将在以色列、阿联酋、沙特阿拉伯和约旦等市场推出新车型,并与日本和韩国车企展开竞争。

随着土耳其和欧盟对中国制造的电动汽车加征关税,中国汽车制造商正在寻求通过与当地经销商集团建立合作伙伴关系,以扩大其在中东和东南亚的市场份额。长安汽车表示,今年将在中东和非洲地区推出旗下全部三个新能源汽车品牌——阿维塔、深蓝和长安启源。阿维塔与Al Saquer Group的合作表明,这家中国汽车品牌及其产品已经获得了该地区知名豪华汽车经销商的认可,该经销商还在当地销售宝马和劳斯莱斯车型。为支持阿维塔和其他两个品牌的销售,长安汽车将成立一家中东子公司以领导该地区的业务发展。在以色列,中国品牌已经成为电动汽车市场的主要参与者,比亚迪是以色列最畅销的电动汽车品牌。以色列汽车进口商协会发布的最新数据显示,2024年前四个月,比亚迪在以色列乘用车市场的份额为7.4%。比亚迪在此期间共销售7,873辆汽车,是以色列第四大乘用车品牌。

作者:Abby Chun Tu Principal Research Analyst

日产计划2024年在巴西实现产销双增长

2024年7月1日

据巴西Automotive Business.com报道,日产汽车日前已重新开启了位于巴西的雷森迪工厂,该工厂此前因进行设备升级而停产了一个月时间,与此同时,日产计划将2024年产量提高15%。工厂停产旨在进行设备升级,以开始生产两款新型多用途车型。现在工厂恢复运营后,日产巴西公司总裁Gonzalo Ibarzabal表示,日产将把该工厂的产能提升到一个全新水平,不过并未透露具体细节。报道指出,该工厂目前采取两班制生产,年产能可达12万辆。Ibarzabal表示,日产预计其在巴西销量将提高15%,在两款新车在雷森迪工厂投产前,2024年日产品牌的市场份额将达到3.9%。日产预计将通过新的营销策略和数字化平台的推广,使消费者购车更加便捷,并加大向车队销售的力度,从而提高其市场份额。据公司发布的一份声明,日产还将推出一项新的营销活动,该活动方案在巴西制定,并将扩大应用于西班牙语市场。日产巴西公司营销总监Mauricio Greco在声明中表示:"这一举措将线上和线下环境中不同的格式和媒体无缝集成,通过Whatsapp之类的互动平台即时提供经销商的优惠报价。在我们的品牌屋概念下,我们强化了品牌的辨识主题以及产品的技术、设计和质量属性。该平台将进一步应用于西班牙语市场,将使用相同的宣传材料,这进一步强调了巴西广告内容制作的质量。"在庆祝雷森迪工厂重启的活动上,Ibarzabal谈到了日产巴西对于巴西国内新兴的中国大陆竞争车企以及日产在电气化方面进展较慢的看法。这位高管在被问及中国大陆品牌时表示:"我们对这些品牌非常了解;在全球范围内我们之间已经展开竞争,同时我们也做好了充分的准备。"在电气化方面,这位高管的说法与日产近几个月来在其他地区的表态相似。Ibarzabal表示,虽然日产此前宣布将于2023年推出e-POWER,但该技术目前仍处于研究阶段。他还谈到了日产在巴西电气化发展的整体计划,"我们希望迈出正确的一步。我们需要有合适的技术和产品、准备充分的充电网络以及尖端技术。"

Source:Getty Images

分析观点深度解析

最新一代日产Kicks预计将于2025年初开始投产。上一代Kicks原本已在雷森迪以及其他全球工厂生产,因此这款车并非是新投产车型。日产预计2025年在该工厂增加第二款小型跨界多用途车(CUV)的生产,不过第二款车型的名称和详细信息尚未公布。S&P Global Mobility[标普全球汽车]预测,雷森迪工厂轻型汽车的产量将从2024年的55,000辆增至2025年的约72,000辆。目前,我们预测该工厂的产量要到2030年初才能突破8万辆大关。虽然日产对于其在巴西市场的销量改善充满信心,但S&P Global Mobility[标普全球汽车]轻型汽车销售预测显示,日产2024年巴西市场的销量将从2023年的72,000辆下滑至约69,000辆,随后几年销量将持续增长,预计将在2028年左右达到100,000辆。

作者:Stephanie Brinley Associate Director

欧盟对中国产电动汽车征收关税:各家汽车制造商的反应如何

2024年6月24日

许多总部位于欧盟的汽车制造商对欧盟宣布对中国进口电动汽车征收新关税感到不满。

本周有消息称,欧盟打算对中国进口的纯电动汽车(BEV)征收高达38.1%的关税,这一消息在汽车行业和政界引起了广泛的反应。

这一事件进展最令人关注的或许是,它与许多欧洲汽车制造商的意愿背道而驰。欧盟通过其法律机构欧盟委员会宣布了这一消息,自去年10月以来,该委员会一直在调查中国政府通过向国内汽车制造商提供补贴以推动电动汽车发展的行为。对此,欧盟委员会认为这些补贴是不公平和非法的。

Source:Getty Images

在其意向声明中,欧盟委员会表示其调查仍在进行中,并"初步认定中国的纯电动汽车(BEV)价值链从不公平的补贴中受益,这对欧盟的纯电动汽车生产商构成了经济损害威胁"。

调查还在研究了这些措施对欧盟电动汽车进口商、用户和消费者可能产生的影响。欧盟委员会已要求与中国政府进行讨论,以了解这些问题能否按照符合世界贸易组织(WTO)准则的方式进行解决。如果这些讨论没有结果,或者未能进行相关讨论,那么欧盟委员会拟定的临时反补贴税政策将从2024年7月4日起生效。

在游说欧盟委员会方面有着较大影响力的德国制造商和德国政府均一致反对这一计划。原因是什么?因为几乎可以肯定的是,中国会实施对等的报复性关税。而对于德国三大高端汽车制造商梅赛德斯-奔驰、宝马和奥迪来说,中国是一个特别重要的市场。

欢迎添加客服(SPGlobalMobility),加入VIP群,获取完整文章。

希腊5月份乘用车注册量同比增长6.2%

2024年6月24日

希腊乘用车市场5月份同比增长了6.2%。根据希腊汽车进口商协会发布的数据,该国5月份乘用车注册量从2023年5月的12,957辆增加至13,765辆。这一增长有助于维持今年累计注册量继续增长,截至目前,今年乘用车注册量同比增长12.1%,达到63,878辆。不过,5月份轻型和重型商用车注册量同比下降12.6%,至752辆,今年累计注册量同比下降4.8%,至4,453辆。

Source:Getty Images

分析观点深度解析

尽管2023年乘用车销量已经实现了强劲增长,得益于车辆供应情况要好于去年,2024年乘用车市场的月度数据显示增长仍在继续。在经历了近几个月的波动后,5月份的最新数据显示出乘用车注册量增速有所放缓,这可能与去年同期的比较基数较高有关。目前尚不清楚这一最新增长是否与零售销量有关,或是为即将到来的假日季而扩大了租赁车队。如果这一增长势头继续保持下去,希腊乘用车市场可能会迎来又一年的增长。S&P Global Mobility[标普全球汽车]预测,2024年希腊乘用车市场将同比增长2.9%,达到138,400辆,随后在2025年将进一步增长,同时2024年轻型商用车(LCV)注册量预计将同比增长5.1%。

作者:Ian Fletcher Principal Analyst

土耳其5月份乘用车产量小幅增长

2024年6月24日

意义:5月份,土耳其乘用车产量小幅增长。